Fonds en propriété directe: atout fiscal

19/03/2020

4 min

Rendement, risque, corrélation, dividende: autant de paramètres sur lesquels les investisseurs basent traditionnellement leurs décisions de placement. L’aspect fiscal est quant à lui trop souvent mis de côté au profit d’une vue très financière.

Afin d’analyser l’impact fiscal d’un investissement dans un fonds immobilier, il convient en premier lieu de distinguer entre deux types de détention foncière. Le fonds immobilier peut investir dans des immeubles soit de manière directe (propriété foncière directe), soit de manière indirecte en passant par une ou des sociétés immobilières (propriété foncière indirecte).

Cette distinction revêt une grande importance en matière fiscale puisque, dans le cas de la propriété directe, l’imposition intervient au niveau du fonds immobilier, tandis que les investisseurs sont exonérés de l’impôt sur le revenu et de l’impôt sur la fortune lors des distributions. L’investisseur est en réalité uniquement taxé sur la partie mobilière du revenu et de la fortune détenue par le fonds immobilier (titres, avoirs bancaires, etc.), soit des montants non significatifs. Les distributions versées par des fonds détenant les immeubles en propriété directe ne sont en principe pas grevées de l’impôt anticipé si la distribution est faite au moyen d’un coupon distinct.

Dans le cas de la propriété indirecte, la situation fiscale est différente: les sociétés immobilières détenues par le fonds immobilier sont soumises à l’imposition du bénéfice et du capital. Par ailleurs, l’investisseur privé est de nouveau imposé sur les distributions issues du bénéfice des sociétés détenues par le fonds à l’impôt sur le revenu et sur la valeur fiscale des parts à l’impôt sur la fortune.

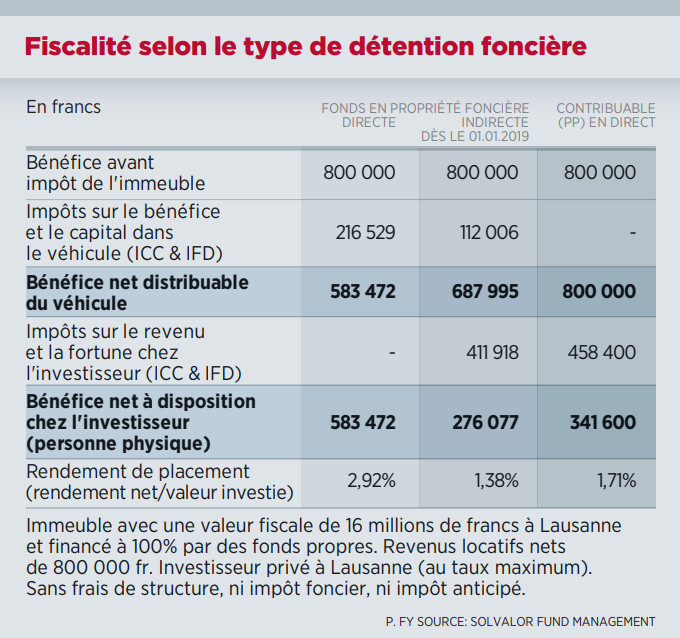

À première vue, les fonds en propriété directe apparaissent attractifs pour les porteurs de parts privés qui ne se verront pas imposer doublement. Néanmoins, les taux d’imposition, qui varient d’un canton à l’autre, doivent être pris en considération. Prenons un exemple vaudois. Nous profitons également de cette occasion pour mettre en avant l’impact du nouveau régime d’imposition des sociétés applicable dans le canton de Vaud à partir du 1er janvier 2019.

Jonathan Martin, CFA, Edmond de Rothschild REIM Suisse

Les résultats sont clairs: les fonds détenant leurs immeubles en propriété foncière directe restent plus attractifs pour les porteurs de parts privés domiciliés en Suisse. Le tableau ci-dessous met aussi en évidence la plus faible charge fiscale totale d’une détention d’immeubles au travers d’un fonds immobilier en propriété directe par rapport à une détention au sein de la fortune privée du contribuable – qu’elle soit en direct ou au travers d’une société immobilière – grâce à des taux d’imposition privilégiés à l’intérieur du véhicule. Les différences de rendement sont particulièrement marquées puisqu’on passe du simple au double selon le mode de détention.

Sur les 34 fonds immobiliers cotés aujourd’hui en Bourse, 19 détiennent majoritairement leurs immeubles en propriété directe alors que 15 utilisent des sociétés immobilières. Lorsque l’investisseur analysera ses placements immobiliers, il s’agira donc de bien prendre en compte l’impact fiscal – au niveau du fonds et à son niveau – de concert avec les autres critères usuels.