L’immobilier de bureau en Suisse 2022

28/01/2022

6 min

Plus de surfaces disponibles sur le marché de l’immobilier de bureau suisse

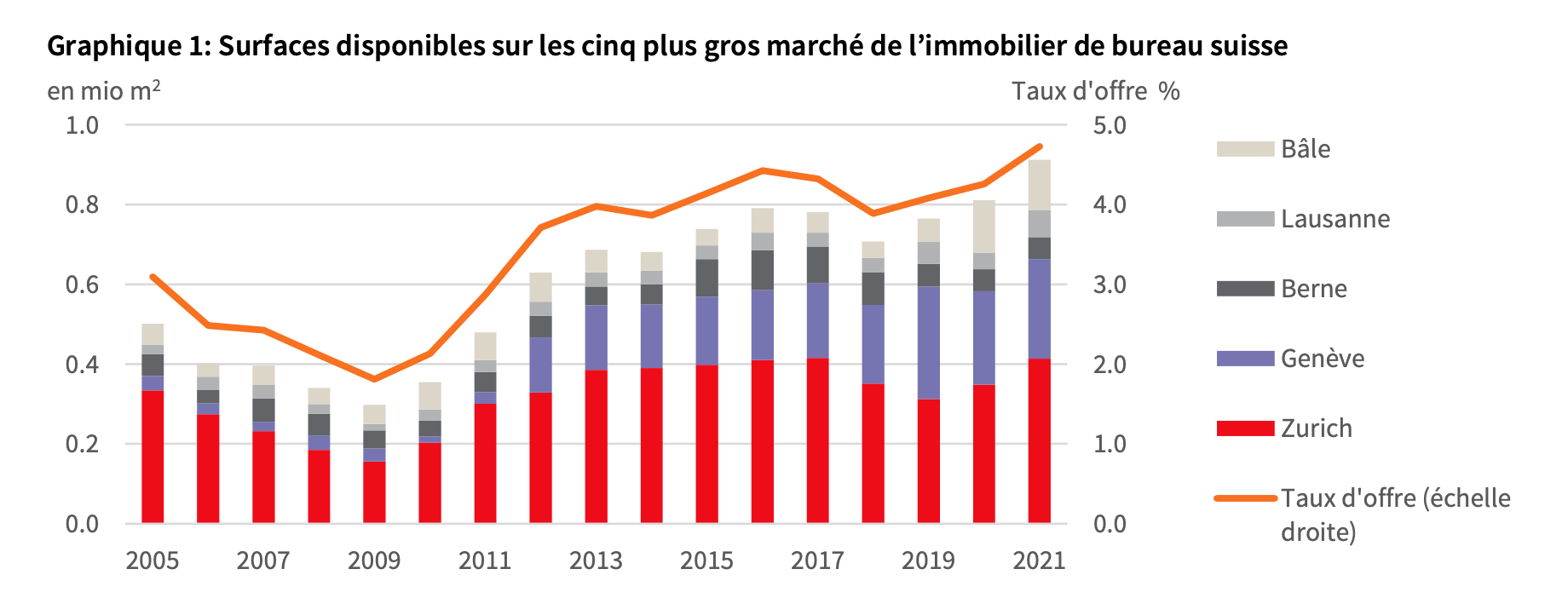

Les cinq plus gros marchés de l’immobilier de bureau suisse – Zurich, Genève, Berne, Bâle et Lausanne – affichent une hausse du taux d’offre de 4,3 % à 4,7 % sur douze mois. Les locataires potentiels disposaient ainsi, fin 2021, d’un total de 912'000 m2 de surfaces de bureau disponibles (+101'400 m2), correspondant à plus de 60'000 places de travail.

Malgré la reprise de la demande de surface après l’année de crise 2020, l’augmentation de l’offre disponible était prévisible: ces dernières années, 313'000 m2 de nouvelles surfaces de bureau ont vu le jour sur les cinq plus gros marchés régionaux, auxquels se sont ajoutés près de 573'000 m2 de plus en 2020. D’ici 2024, la croissance devrait en moyenne chuter de 29 %. On peut donc tabler sur un fléchissement et une stabilisation du taux d’offre.

Des évolutions différentes en fonction des régions

Toutes régions confondues, le niveau des loyers pour les meilleurs emplacements s’est maintenu, voire a légèrement augmenté – et ce, du fait d'une demande toujours aussi forte pour les bureaux bénéficiant d'une situation centrale. Le pendant logique sont des taux d’offre bas: 2,1 % en zone 1 à Zurich, 3,2 % dans le CBD genevois, 0,7 % dans le centre-ville de Berne, 1,1 % dans le CBD de Lausanne et 3,5 % en centre-ville à Bâle.

Dans la région de Zurich, en 2021, l’offre de surfaces de bureau disponibles a augmenté de 65’800 m2, pour un taux d’offre en hausse par rapport à l’année d’avant, passant de 4,4 % à 5,1 %. Considérant les 145’000 m2 de surfaces de bureau nouvellement construites – notamment à Manegg, en zone 5, à Schlieren et à Wallisellen – cette hausse de l’offre n’est pas une surprise. La demande croissante de surfaces a été une note positive. Ces douze dernier mois, outre les grands groupes technologiques Amazon, Facebook et Google, d’autres sociétés se sont assurées des surfaces de bureau dans la ville des bords de la Limmat, comme Breitling, Goldman Sachs, Zalando ou divers départements d’administrations publiques.

Fin 2021, le marché de l’immobilier de bureau genevois affichait, avec 249’000 m2 de surfaces disponibles, une offre légèrement plus haute que l’année précédente, pour un taux d’offre en hausse, à 6,2 %. Si les surfaces disponibles des centres villes sont limitées, les zones excentrées affichent des taux de vacance élevés, parfois supérieurs à 10 %. Genève conserve quant à elle toute son attractivité pour les entreprises. Plusieurs sociétés médicales, de grande distribution, de marketing, de cybersécurité ou de conseil y ont loué des locaux ces dernières années.

Fin 2021, l’offre du marché de l’immobilier de bureau à Berne totalisait 55’200 m2, soit 0,9 % de moins que l’année d’avant. Le taux d’offre est resté inchangé, à 1,9 %. Si les projets en cours dans les zones de développement clé d’Ausserholligen et de Wankdorf s’achèvent comme prévu, le marché de l’immobilier de bureau bernois devrait retrouver son dynamisme en 2024. Des institutions proches de l’état comme EWB et BLS prévoient notamment d’y installer leurs locaux et de libérer leurs anciens bureaux.

L’offre de surfaces de bureau à Bâle a triplé entre 2018 et 2020, avec un taux d’offre de 5,7 % contre 1,8 % initialement, et n’affiche fin 2021 qu’un faible fléchissement, à 5,4 %. A l’intérieur de chacun des segments de marché, on observe en réalité d’importantes hausses ou réductions de l’offre. En emménageant dans sa deuxième tour, Roche libère plusieurs dizaines de milliers de mètre carrés de bureaux dans divers endroits. D’autres transformations sont en outre prévues à moyen ou long terme dans plusieurs zones, qui créeront des espaces de travail supplémentaires.

Dans la région de Lausanne, le taux d’offre a augmenté de 2,2 % à 3,4 % au cours des douze derniers mois. L’achèvement de plusieurs gros projets a entre autre permis de doubler l’offre dans la zone Lausanne Ouest/Crissier. La demande de ce type de surface étant restée élevée, la quasi-totalité des surfaces de bureau du « Millennium » sont déjà louées.

Marché de l’investissement: Les placements immobiliers restent très recherchés

En 2021, les placements immobiliers suisses n’ont pas non plus perdu de leur attractivité. Le marché des transactions est dynamique, la grande popularité des objets « core » persiste. S’il existe quelques craintes quant à l’évolution de l’inflation et des taux d’intérêts, nombre d’investisseurs institutionnels disposent d’un ratio de fonds propres élevé. Il semble tout au moins y avoir une certaine résistance au stress dans cette catégorie importante d’investisseurs et tous les paramètres in- diquent que le marché suisse de l’immobilier serait à même de résister à une brusque période de turbulence accrue.

Jan Eckert, CEO Suisse et Head Capital Markets DACH chez JLL, commente les évolutions du marché: « La demande de surface de bureau a très nettement repris l’an dernier, même si elle n’a pas encore tout à fait retrouvé le niveau de 2019. L’intérêt soutenu des investisseurs pour les placements immobiliers reste inchangé. Il faut aussi souligner l’augmentation des transactions de cession-bail. Nous avons non seulement reçu de nombreuses offres pour les objets « core », mais également des offres très compétitives. La légère baisse à nouveau enregistrée par les rendements « prime » en 2021 – à 2,3 % à Genève et même à 1,7 % à Zurich – n’a rien de surprenant. »

Grand angle: Les aspects de durabilité gagnent en importance

Les biens immobiliers sont responsables de 40 % des émissions mondiales de CO2 (exploitation et énergie grise). 80 % des bâtiments qui existeront d’ici 2050 sont déjà construits aujourd’hui. En conséquence, le parc immobilier actuel joue un rôle crucial dans l’atteinte des objectifs climatiques (Zéro émission nette d’ici 2050). C’est pourquoi investisseurs et actionnaires du secteur immobilier doivent comprendre quand et comment un bâtiment peut atteindre le statut Zéro émission, quels investissements cela requiert, quelles sont les opportunités et risques liés, et comment ces facteurs influent, au final, sur la valeur d’un bien.

Cependant, toutes les propriétés n'ont pas le potentiel de compenser les investissements supplémentaires dans le cadre de la stratégie de développement durable avec des revenus locatifs plus élevés ou des délais de relocation plus courts. Pour des objets destinés à un usage commercial bénéficiant d’une situation centrale et d’une demande importante, faire évoluer un ancien immeuble en un bâtiment énergétiquement efficace et doté d’une structure innovante crée probablement une valeur ajoutée. Pour de nombreux biens en dehors des centres économiques, cependant, de telles mesures structurelles sont plus susceptibles d'entraîner une baisse de valeur, car l'effet de valorisation négatif de l’actif dû aux investissements supplémentaires prédomine. Dans ces secteurs géographiques, il n’est possible que dans une mesure limitée d'augmenter les loyers suffisamment en raison d'un renouveau énergétique et conceptuel.

Du fait de l’actuel renforcement du cadre légal en la matière en UE, il est très vraisemblable de voir, en Suisse aussi, augmenter les exigences de durabilité des objets immobiliers. Considérant le contexte des prescriptions légales d’une part et les attentes croissantes des acteurs du marché d’autre part, l’immobilier « vert » s’imposera indubitablement à long terme comme la norme du secteur. Nous pouvons donc supposer qu’à l’avenir, les objets ne répondant pas aux exigences légales et aux attentes des acteurs du marché subiront un effet de dépréciation accru.

Pour plus d’informations sur les plus gros projets immobiliers, locations et choix de sites des entreprises dans chaque région économique, nous vous invitons à consulter l’étude jointe au présent communiqué de presse.

JLL

Sophie Carliez MRICS

Head of Suisse Romande

Daniel Stocker MRICS

Head of Research