•

Nachhaltigkeit

•

8 min

•

Charlotte Eich

Artikel teilen

Diesen Artikel teilen auf:

Als Vertrauenspartner tragen Depotbanken dazu bei, die Bedeutung des Marktes für verantwortungsbewusstes Investieren zu stärken. Wie aber wird die Berücksichtigung der relevanten Kriterien überwacht? Ein Einblick in den operationellen Ansatz.

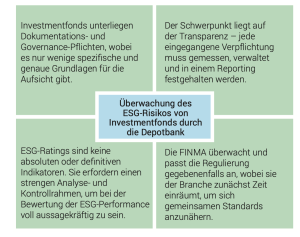

Bei der Umsetzung von Strategien zur Integration von ökologischen, sozialen und Governance-Kriterien (ESG-Kriterien) in die Anlagepolitik kommt den Fondsmanagern selbstverständlich eine zentrale Rolle zu. Letztlich muss aber die gesamte Wertschöpfungskette eines Fonds ihre Praktiken anpassen. So soll – wie von der Aufsichtsbehörde FINMA gefordert – sichergestellt werden, dass die Benennung von ESG-Fonds und die umgesetzten Ansätze gegenüber den Anlegerinnen und Anlegern nicht nur offengelegt, sondern auch genauso streng überwacht werden wie die finanziellen Aspekte.

Zur Wertschöpfungskette als Ganzes zählt auch die Depotbank. Im Rahmen ihrer Aufsichtstätigkeit über kollektive Kapitalanlagen hat sie insbesondere zu prüfen, ob die Anlageentscheide dem Gesetz und dem Fondreglement entsprechen (Art. 73 Abs. 3 KAG).

Sie muss also dafür sorgen, dass die Anlageentscheide die im Fondsvertrag aufgeführten ESG-Beschränkungen respektieren. Dazu führt die Depotbank spezifische Kontrollen zu den quantitativen Limiten durch. Sieht der Fonds qualitative Kriterien vor, die schwieriger zu bewerten sind, nimmt die Depotbank gezielte Kontrollen anhand von Informationen vor, die sie von den Fondsleitungen und Fondsmanagern anfordert.

Die nachfolgenden Ausführungen zeigen, wie eine Depotbank ihre Aufsichtspflichten in Übereinstimmung mit den verfügbaren und unten erwähnten schweizerischen und europäischen Empfehlungen wahrnehmen kann.

1. Den Ablauf der ESG-Prozesse kontrollieren

Die Depotbank kontrolliert die in der Anlagepolitik des Fondsvertrags festgelegten Ansätze für verantwortungsbewusstes Investieren (Socially Responsible Investing, SRI). Dabei orientiert sie sich an den folgenden Kategorien, die in den Empfehlungen der Asset Management Association Switzerland (AMAS) vom Dezember 2021 und in der Studie der Plattform Swiss Sustainable Finance (SSF) vom Juni 2022 dargelegt sind:

• Ausschlüsse

• ESG-Integration

• ESG-Engagement

• Normenbasiertes Screening

• ESG-Stimmrechtsausübung

• Best-in-Class

• Nachhaltige thematische Investments

• Impact Investing

Die ersten AMAS-Richtlinien erschienen im Februar 2020. Seither wurde das Dokument regelmässig aktualisiert. Gemäss der letzten Version, die am 26. Juni 2024 veröffentlicht wurde, haben sich die Erwartungen an die organisatorischen Regeln nicht wesentlich verändert. Die Depotbank führt in den folgenden Punkten eine Due-Diligence-Prüfung durch:

• Infrastruktur und Organisation: Asset Manager müssen über die notwendige Infrastruktur und die entsprechenden Kompetenzen verfügen, um die Nachhaltigkeitsvorgaben für die Anlagestrategie umzusetzen.

• Nachhaltigkeitspolitik: Es muss eine klare und von der FINMA genehmigte Nachhaltigkeitspolitik in das Reglement der kollektiven Kapitalanlage aufgenommen werden, in der die angestrebten Nachhaltigkeitsziele benannt werden.

• Risikokontrolle und Reporting: Fondsmanager müssen regelmässig überprüfen, ob die Nachhaltigkeitsvorgaben eingehalten werden. Den Anlegerinnen und Anlegern muss gemäss Art. 21 der Selbstregulierung der AMAS mindestens einmal jährlich ein Nachhaltigkeits-Reporting zur Verfügung gestellt werden.

Die Depotbank verlangt deshalb im Rahmen ihrer Aufsicht von den Fonds- und SICAV-Leitungen eine Dokumentation, mit der sich wirksam kontrollieren lässt, ob die Manager die gewählten Ansätze für verantwortungsbewusstes Investieren einhalten.

Sie überprüft den Ablauf der operativen ESG-Prozesse anhand eines Fragebogens, der an die Fondsleitung und den Fondsanbieter geschickt wird und mit dem sichergestellt werden soll, dass der Depotbank die folgenden erforderlichen Informationen zur Verfügung stehen:

• Die operativen Richtlinien zur Umsetzung der in den Anlagebedingungen genannten Nachhaltigkeitsansätze;

• Aktionspläne und Massnahmen zur Erreichung der Ziele;

• Reportings des Fondsmanagers: Häufigkeit, behandelte Themen, Empfänger.

Werden gewisse Aspekte der ESG-Prozesse gerade umgesetzt oder weiterentwickelt, übernimmt die Depotbank die Überwachung dieser Projekte.

In der Praxis wird dieser Ansatz mit dem im Positionspapier der Association de l'industrie des fonds au Luxembourg (ALFI) beschriebenen Vorgehen in Einklang gebracht, das im September 2023 veröffentlicht wurde.

2. Existenz einer ESG-Bilanz für den Erwerb einer Immobilie durch einen Immobilienfonds prüfen

Wenn dies im Anlagereglement eines Immobilienfonds vorgesehen ist, muss die Depotbank im Rahmen ihrer Aufsichtsaufgaben zudem überprüfen, ob beim Erwerb einer Immobilie eine ESG-Bilanz vorliegt und dokumentiert wird. Fondsmanager haben für jede Immobilie eine ESG-Analyse und eine Berechnung des Wärmeverbrauchsindex vorzunehmen. Mehrjährige Renovationsprogramme müssen auf Portfolioebene bei der Verwaltung berücksichtigt werden. Zentral sind hier insbesondere die Wärmedämmung und der Austausch von Verglasungen und Heizsystemen. Damit soll sichergestellt werden, dass die Fondsmanager die eingegangenen Verpflichtungen erfüllen: Nebst der Veröffentlichung und Überwachung von Kennzahlen sind dies insbesondere die Reduzierung der Kohlenstoffintensität und der Exposition des Portfolios gegenüber fossilen Energieträgern.

Wie wichtig dokumentierte Geschäftsprozesse sind, wurde kürzlich in einem Bericht der französischen Finanzmarktaufsicht (AMF) deutlich, die einen Immobilienfonds wegen Nichteinhaltung der ESG-Due-Diligence beim Immobilienerwerb sanktioniert hat. Eine Kontrolle der AMF ergab, dass ein ESG-Immobilienfonds bei der Verwaltung zweier Immobilienanlagen gleich mehrfach gegen die ESG-Transparenz- und Due-Diligence-Vorschriften verstossen hatte:

• Die vor dem Erwerb erstellten ESG-Scores, d. h. der ESG-Score in der Akquisitionsphase und der Drei-Jahres-ESG-Target-Score, sind weder dokumentiert noch formalisiert. Sie fehlen sowohl in den Protokollen der strategischen Immobilienausschüsse als auch in den Protokollen des Anlageausschusses, der die Investitionsentscheidung getroffen hat.

• Die Protokolle der strategischen Immobilienausschüsse enthalten den Vermerk «due diligence ESG effectuée et présentation de la note ESG», ohne dass darin oder in einem Anhang diese Due-Diligence-Prüfung und die Präsentation der ESG-Scores erwähnt und beschrieben werden.

• Der Analyseraster mit den 90 Kriterien, anhand derer das Rating der Immobilienanlage erstellt wird, (i) ist nicht datiert und (ii) enthält keine Angabe zum endgültigen ESG-Rating nach Berücksichtigung dieser Kriterien.

• Die Fondsleitung hat die Aufwärtskorrektur des ESG-Scores des Vermögenswerts (von 56,1 auf 72 bei der Akquisition und von 69,2 auf 77,3 in drei Jahren), durch die dieser überhaupt erst für eine Akquisition infrage kam, nicht hinreichend begründet und die Nachvollziehbarkeit der durchgeführten Due-Diligence-Prüfung nicht sichergestellt.

Da die AMAS die europarechtlichen Vorgaben als vergleichbare Regelung betrachtet, lohnt es sich, die veröffentlichten Elemente dieses Berichts nachzulesen:

3. Quantitative Kontrollen: Die Herausforderung der Datenbeschaffung und verwaltung

Zur Überwachung der mit ESG-Anlagen verbundenen Vorgaben muss sich die Depotbank auf Daten stützen können. Die Beschaffung von und der Umgang mit ESG-Daten ist allerdings mit einigen Herausforderungen verbunden:

• Es kann sein, dass verschiedene Anbieter von ESG-Daten ein und dieselbe Anlage unterschiedlich bewerten.

• Die Daten stehen nicht laufend zur Verfügung, sondern manchmal nur einmal pro Jahr, was mit Blick auf die Verantwortung für eine kontinuierliche Überwachung nicht allzu häufig ist.

• Unabhängige Daten sind nicht immer verfügbar. Wenn man sich auf die Daten der Fondsleitung oder des Fondsmanagers stützt, sind Plausibilitätsprüfungen erforderlich.

• Kohlenstoffintensität von Immobilienfonds: Das Fehlen eines Referenzindex oder einer Benchmark erschwert den Vergleich und die Interpretation der Daten. Die Methode zur Einbeziehung von CO2 Emissionen kann je nach Anbieter von ESG-Daten unterschiedlich sein.

Die Depotbank geht deshalb mit Vorsicht an quantitative Kontrollen heran. Dies ist insbesondere dann der Fall, wenn sich ein Wert von einem Jahr zum anderen erheblich ändert. Dann können genauere Recherchen notwendig sein.

Ein ständiger Dialog

In einer Zeit, in der verantwortungsbewusstes Investieren im Trend ist, gewinnt die von der Depotbank durchgeführte Überwachung der Einhaltung der ESG-Strategien von Investmentfonds zunehmend an Bedeutung. Depotbanken sind zwar keine direkten Marktteilnehmer, aber sie spielen dennoch eine Schlüsselrolle: nicht nur bei der Aufsicht, sondern auch als Vertrauenspartner der Fondsmanager. Als Überwacherin kann die Depotbank sie auch bei der Optimierung ihrer Prozesse unterstützen.

Eine weitere Herausforderung besteht darin, dass die Depotbank von den Informationen der Fondsmanager abhängig ist, was die kontinuierliche Aufsicht schwächen kann. Um dieses Problem zu lösen und die Überprüfung und Transparenz der Investitionen zu gewährleisten, kann die Depotbank auf externe Anbieter von ESG-Daten zurückgreifen. Sie kann im Übrigen auch den Ablauf der ESG-Prozesse bewerten, um die Qualität der ESG-Daten auf angemessene Weise sicherzustellen.

Die Begleitung durch die Depotbank impliziert keinen direkten Vergleich der Praktiken verschiedener Fondsmanager, da dies Fragen hinsichtlich der Vertraulichkeit aufwerfen könnte. Vielmehr geht es darum, Einblicke zu vermitteln, die auf spezieller Expertise und unabhängigen Prozessen basieren. Die Fähigkeit, die internen Prozesse der Manager bewerten zu können, stellt einen echten Mehrwert im Hinblick auf die Realisierung kontinuierlicher Verbesserungen dar. Dank diesem Dialog können Fondsmanager ihre ESG-Strategie selbst beurteilen – nicht nur, um die regulatorischen Anforderungen einzuhalten, sondern auch, um sich an höheren Leistungsstandards zu orientieren.

Für Anlegerinnen und Anleger bringt die Arbeit der Depotbank zusätzliche Sicherheit: Sie wissen, dass die Fonds, in die sie investieren, unabhängig und kontinuierlich überwacht werden.

Kurz und gut: Durch die proaktive Einbindung der Depotbanken in die Überwachung der Anwendung von ESG-Kriterien und die Begleitung der Fondsmanager kann die Qualität der Prozesse verbessert werden. Als Vertrauenspartner tragen die Depotbanken dazu bei, den Markt für verantwortungsbewusste Investitionen zu stärken, was sowohl den Fondsmanagern als auch den Anlegerinnen und Anlegern zugutekommt.

Abschliessend möchten wir darauf hinweisen, dass die Depotbank der BCV jüngst nicht nur ihr Pflichtenheft in Bezug auf die Anforderungen der ESG-Überwachung überarbeitet, sondern auch ihre Kompetenzen in diesem Bereich ausgebaut hat.

Charlotte Eich

Leiterin Fund Supervision

Depotbank

BCV

Risikoüberwachungs-Rahmen einer Depotbank von ESG-Fonds

Diesen Artikel teilen auf:

In Verbindung mit dem Artikel

Diesen Artikel teilen auf: