Immobilienfonds – ein Ersatz für Obligationen

15/09/2021

4 min

Früher waren Schweizer Immobilienfonds nicht so beliebt wie heute. In der Vergangenheit boten die Akteure der Vermögensverwaltung ihren Kunden keine Immobilienanlagen an, da diese Kunden direkt in Immobilien investierten.

Auch der Aufbau eines Immobilienfonds für die eigene Privatkundschaft war nicht einfach, denn anders als bei Wertpapierfonds hätten allfällige Rücknahmen von Fondsanteilen ärgerliche Wiederverkäufe von Immobilien erfordert. Das klassische Portfolio bestand deshalb in erster Linie aus Aktien und Obligationen, wobei letztere den Vorteil hatten, für regelmässige Erträge und eine Diversifikation gegenüber Aktien zu sorgen.

Immobilieninvestitionen an sich haben viele Vorzüge. Sie werfen – wie Obligationen – regelmässige Renditen ab und stellen eine gewisse Diversifikation gegenüber Aktien dar. Darüber hinaus bieten sie Inflationsschutz und die Möglichkeit, langfristig einen Kapitalgewinn zu erzielen. Immobilien sind zwar nicht risikolos, doch sind sie im Wohnimmobiliensegment weniger volatil als Aktien, vorausgesetzt, eine bedeutende Hebelwirkung wird vermieden.

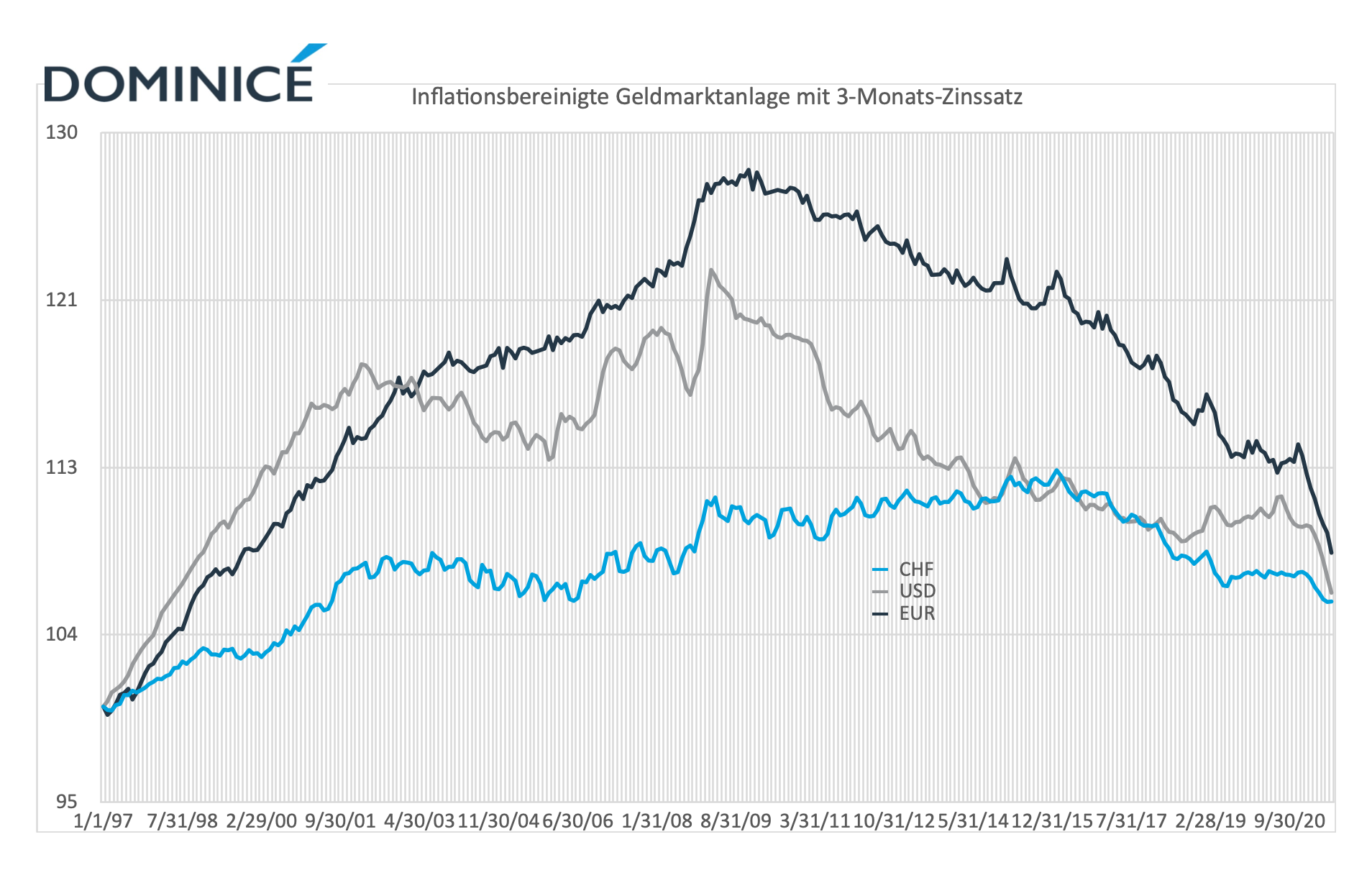

Durch den historischen Rückgang der Zinsen haben Obligationen einen Grossteil ihrer Attraktivität eingebüsst. Seit rund zehn Jahren sind die Realzinsen in den meisten wichtigen Währungen negativ. Dieser Trend hat sich mit dem allgemeinen Anstieg der Inflation unlängst sogar noch beschleunigt, da die Zinsen auf niedrigstem Niveau verharren oder gar negativ sind. Dies zeigt, wie wichtig es ist, Alternativanlagen für Obligationen zu finden, und Immobilienfonds scheinen sich hierfür geradezu anzubieten (siehe Grafik hierunter).

Wert einer Geldmarktanlage, verzinst zum 3-Monats-Interbankensatz und bereinigt um den lokalen Verbraucherpreisindex; USD, EUR und CHF; Januar 1997 = 100

Wert einer Geldmarktanlage, verzinst zum 3-Monats-Interbankensatz und bereinigt um den lokalen Verbraucherpreisindex; USD, EUR und CHF; Januar 1997 = 100

Im Vergleich zu ausländischen Produkten verfügen Schweizer Immobilienfonds über besonders geeignete Eigenschaften, um die Stabilität von Immobiliendirektanlagen auch im Produkt zu erhalten. Dazu tragen die Begrenzung der Verschuldung, die geforderte Transparenz in der Rechnungslegung, die Ausschüttungspflicht und das Recht auf Rücknahme der Anteile bei. Bei an der Schweizer Börse kotierten Produkten ist daher eine nur geringere Korrelation mit Aktien zu beobachten, während viele anderswo in Europa kotierte Immobilientitel eine hohe Korrelation aufweisen und somit nur wenig Diversifizierungspotenzial bieten.

Immobilienfonds haben in den letzten Jahren auch deshalb ein solch starkes Wachstum verzeichnet, weil die grossen Privatanleger es vorgezogen haben, in diese Vehikel anstatt direkt in Immobilien zu investieren. Während Direktinvestitionen bisweilen zeitaufwändig und beschwerlich sind, ist es bei Immobilienfonds möglich, die Zusammensetzung und Betreuung des Immobilienportfolios Fachleuten anzuvertrauen.

Dies ist angesichts des immer komplexer werdenden Miet-, Bau-, Verwaltungs- und Steuerrechts ein attraktiver Vorteil. Für den Anleger verringern sich zudem die Transaktionskosten erheblich – insbesondere in den Kantonen, die Handänderungssteuern erheben – und da die Fondsanteile fungibel sind, ist die Investition flexibler und können bisweilen komplizierte Miteigentümersituationen vermieden werden, die sich infolge der Aufteilung eines Nachlasses ergeben.

Doch das Interesse an Schweizer Immobilienfonds als Ersatz für Obligationen ist auch auf die Besteuerung zurückzuführen. In der Schweiz gibt es eine Vermögenssteuer. Angesichts der sehr niedrigen Kapitalrenditen macht diese Steuer einen grossen Teil der erwarteten Kapitalerträge aus.

Ein Zahlenbeispiel: Ein Haushalt in Genf zahlt 1% Vermögenssteuer und 40% Einkommenssteuer. Eine Obligation, die mit einem Coupon von 5% verzinst wird, ergibt ein verfügbares Nettoeinkommen (d. h. nach Steuern) von 2%. Da der Schweizer Immobilienfonds, der seine Immobilien direkt hält, sowohl die Einkommens- als auch die Vermögenssteuer für den Anteilseigner zahlt, genügt eine jährliche Ausschüttung von 2% in Bezug auf den Anteilspreis aus, um mit der Rendite der Obligation gleichzuziehen.

Ausschüttungen von 2% sind durchaus üblich und sind möglich, weil die Steuern für einen Immobilienfonds viel günstiger sind als für eine Privatperson. Ferner kann der Eigner von Immobilienfondsanteilen – anders als der Obligationär – auf einen langfristigen steuerfreien Kapitalgewinn hoffen. Zu guter Letzt gilt es, darauf hinzuweisen, dass unter den aktuellen Marktbedingungen ein Coupon von 5% mit einem erheblichen Kreditrisiko verbunden ist.

Wie zuvor erläutert, weisen Schweizer Immobilienfonds zahlreiche Vorteile gegenüber Obligationen auf. Sie bieten im Falle von grossen Krisen zwar nicht dieselbe Solidität wie Staatsanleihen – dies hat die Krise von März 2020 gezeigt. Allerdings leiden Staatsanleihen seit Jahren unter einer Kapitalerosion, die sie mit ihren Renditen bei weitem nicht ausgleichen können. Dieser Trend dürfte leider auch in den kommenden Jahren anhalten. Deshalb ist es wichtig, eine längerfristige Perspektive einzunehmen und ein erhöhtes Risiko kurzfristiger Volatilität in Kauf zu nehmen, denn der Basiswert – insbesondere, wenn es sich um Schweizer Wohnimmobilien handelt – ist fundamental gesehen besonders robust.