Rekordhohe Bewertungsdifferenzen bei kotierten Immobilienfonds

23/12/2020

5 min

Der Index der kotierten Immobilienfonds hat im Dezember 2020 trotz COVID-19-Pandemie ein neues Allzeithoch erreicht. Im Zuge dessen sind auch die Bewertungen tendenziell gestiegen. Während jedoch gewisse Fonds auf Rekordwerten notieren, werden andere Fonds mit einem Disagio gehandelt. Die Streuung der Agios im Anlageuniversum der Schweizer Immobilienfonds ist so gross wie nie zuvor. Die Erklärung für diese aussergewöhnliche Konstellation ist in der Risikoaversion der Anleger zu suchen. Dabei spielen der Anlagefokus der Fonds und ihre Grösse, aber auch andere Risikoüberlegungen der Anleger eine Rolle.

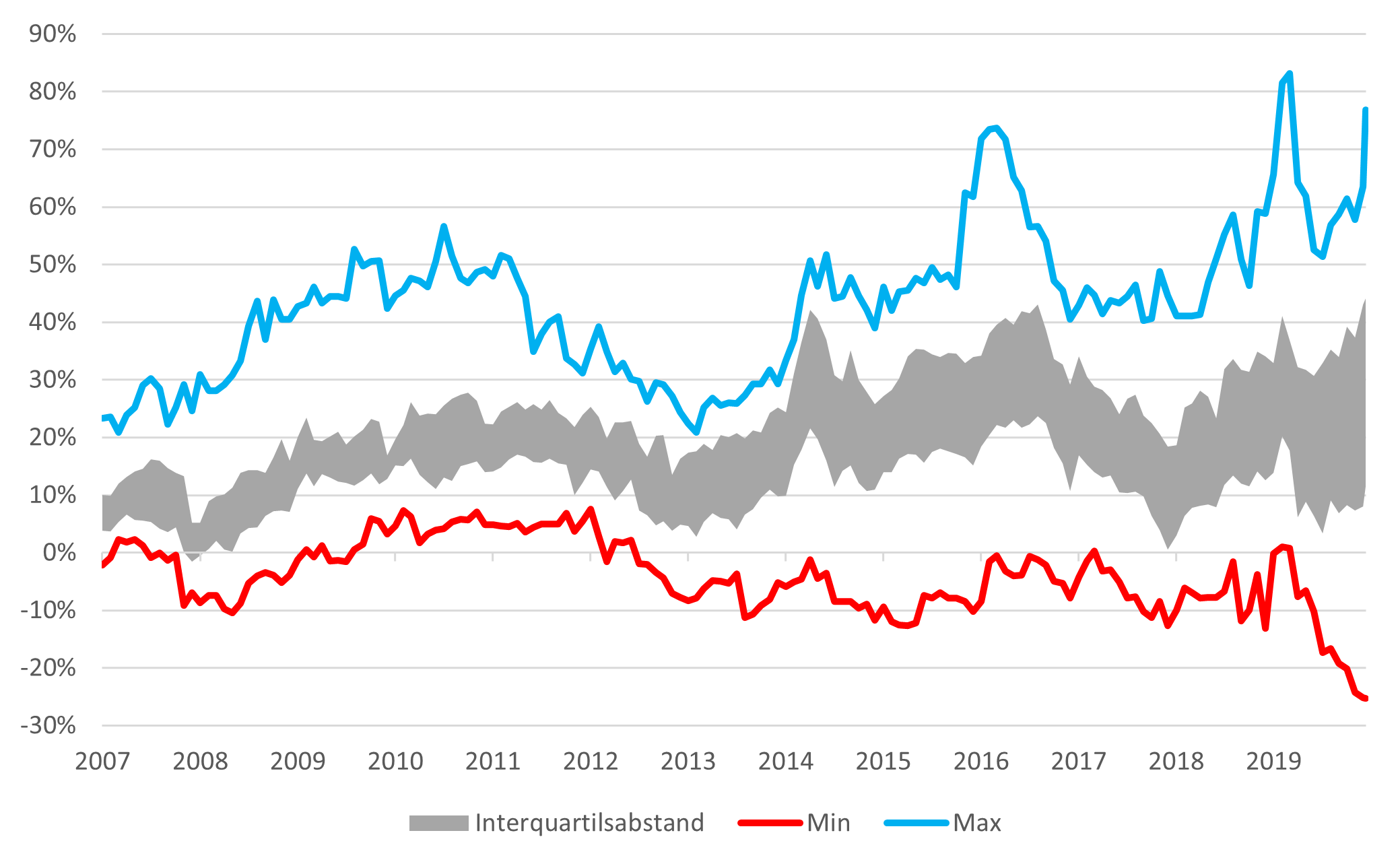

Die COVID-19-Pandemie löste im SXI Real Estate® Funds Broad Index im Frühjahr 2020 die grösste Kurskorrektur seiner Geschichte aus. Auf den Rekordeinbruch von knapp 20% folgte ein ebenso markanter Anstieg auf ein - vorläufig - neues Rekordhoch am 10. Dezember 2020. Mit steigenden Kursen steigen i.d.R. auch die Agios der Immobilienfonds. Dieser Zusammenhang war auch im laufenden Jahr zu beobachten, aber nicht durchgängig bei allen Fonds. Die Agios der einzelnen Fonds haben sich sehr unterschiedlich entwickelt. Erkennen lässt sich dies in der Grafik 1, welche die Entwicklung der Streuung der Agios zeigt.

Grafik 1: Zunehmende Streuung der Agios von kotierten Schweizer Immobilienfonds

Quelle: Swisscanto Invest by Zürcher Kantonalbank, Daten per 10.12.2020

Nicht nur die Differenz zwischen den Extremwerten ist grösser geworden. Insbesondere der sogenannte Interquartilsabstand hat sich seit Ende Februar 2020 beinahe verdoppelt. Der Interquartilsabstand umfasst die jeweils mittleren 50% der beobachteten Fonds-Agios. Die COVID-19-Pandemie hat offensichtlich eine stärkere Differenzierung der Anleger zwischen den einzelnen Immobilienfonds ausgelöst. Sie legen aktuell ein verstärktes Augenmerk auf die Risikoeigenschaften, die ein Titel aufweist. Dass Unsicherheit an der Börse gescheut wird, ist keine neue Erkenntnis; hat in der Krise aber nochmals deutlich an Gewicht gewonnen. In der Folge wird auf drei konkrete Gründe eingegangen, weshalb Anleger derzeit bei ihrer Auswahl so selektiv vorgehen.

Anlagefokus des Immobilienfonds

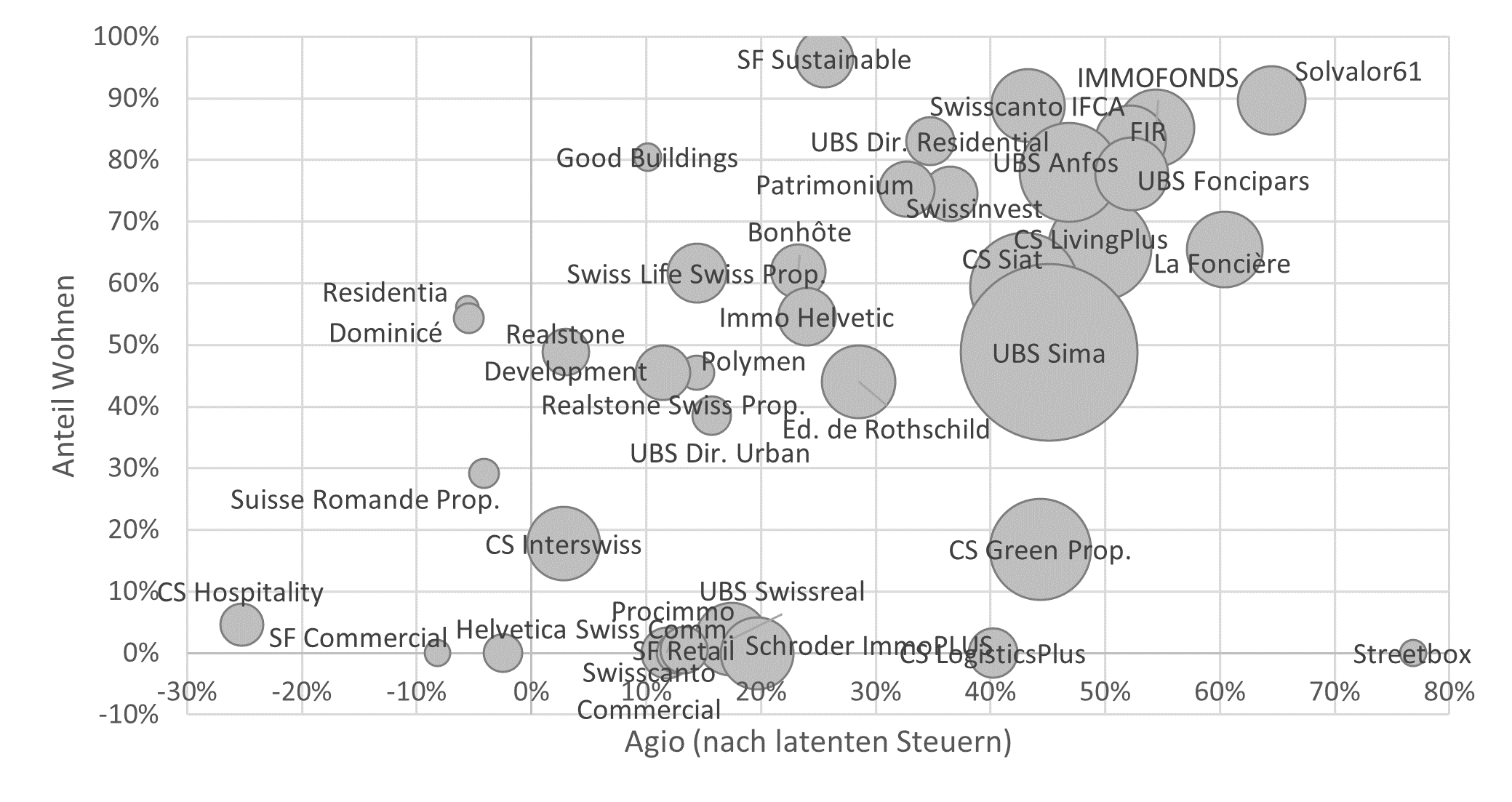

Der Ausbruch der COVID-19-Pandemie hat dazu geführt, dass Anleger vermehrt auf Sicherheit in Form von stabilen Mieterträgen fokussieren. Einerseits werden seit März 2020 Wohnimmobilienfonds gegenüber Fonds mit kommerziell genutzten Liegenschaften klar bevorzugt. Je höher der Wohnanteil, umso höher ist auch das Agio, wie aus Grafik 2 ersichtlich wird. Andererseits differenzieren die Anleger innerhalb der beiden Segmente nach Lagekriterien. Im Wohnsegment stehen Fonds mit eher dezentralen Lagen und hohem Exposure gegenüber Regionen, die von der Krise besonders betroffen wurden, nicht in der Gunst der Investoren. Innerhalb des kommerziellen Segments werden Titel mit hohem Exposure in den Bereichen Hotellerie, Gastronomie und Non-Food-Retail gemieden. Auf diesen Flächen muss im Zuge der Pandemie mit den stärksten Ertragseinbussen gerechnet werden.

Grafik 2: Zusammenhang zwischen Agio, Wohnanteil und Fondsgrösse

Quelle: Swisscanto Invest by Zürcher Kantonalbank, Daten per 10.12.2020

Grösse des Fonds

Aus Grafik 2 wird ebenfalls ersichtlich, dass die Grösse der Fonds bei der Risikobeurteilung offensichtlich eine Rolle spielt. Je grösser der Fonds – zu erkennen anhand der Grösse der Kreise – umso höher tendenziell das Agio. Dieser Zusammenhang ist nachvollziehbar. Grössere Fonds sind typischerweise ältere Fonds, die breiter diversifiziert und liquider sind sowie tendenziell bessere Lagequalitäten der Liegenschaften aufweisen. Darüber hinaus verfügen ältere Fonds normalerweise über höhere Bewertungs- und Ertragsreserven im Portfolio. Kleinere Fonds hingegen haben ihr Portfolio erst über die letzten Jahre aufgebaut und befinden sich meist noch in der Wachstumsphase.

Weitere Risikoüberlegungen der Anleger

Grundsätzlich erscheinen Fonds mit einem tiefen Agio attraktiver als Fonds, die mit hohen Aufgeldern gehandelt werden. Rutscht jedoch der Kurs unter den NAV und notiert somit mit einem Disagio, besteht das Risiko, dass Anleger ihre Fondsanteile zurückgeben möchten. Können die Rücknahmen durch den Fonds nicht mehr bedient werden, muss der Fonds im schlimmsten Fall geschlossen und liquidiert werden. Gerade wenn die Aussichten für den Fonds keine signifikante Verbesserung versprechen, verabschieden sich Anleger lieber von solchen Fonds, sobald der Kurs unter dem NAV notiert.

Schlussfolgerungen

Die COVID-19-Pandemie hat gewisse Entwicklungen, die bereits vor Ausbruch der Krise zu beobachten waren, verstärkt. Die Marktteilnehmer werden bei der Auswahl ihrer Anlagen immer selektiver. Aktuell werden besonders solche Gefässe bevorzugt, die heute und in Zukunft vergleichsweise sichere und stabile Mieterträge aus ihrem Immobilienportfolio erwirtschaften. Dies führt nun zu erheblichen Bewertungsdifferenzen. Ob die jeweiligen Bewertungen unter Berücksichtigung der Risiken gerechtfertigt sind oder sich daraus nun attraktive Einstiegsmöglichkeiten ergeben, liegt im Ermessen und der Risikotoleranz der Investoren. Um die einzelnen Fonds umfassend beurteilen zu können, ist eine vertiefte und sorgfältige Analyse der jeweiligen Immobilienportfolios unerlässlich.