Swiss Finance & Property Group AG - Marktrückblick 2021

07/01/2022

4 min

Das neue Jahr: Bewältigung von Inflation und Rückkehr zu moderateren Erträgen

Marktrückblick 2021

Wirtschaft

Die wirtschaftliche Erholung setzte sich 2021 auf breiter Front fort. Das Jahr kann als ein Jahr der Rekorde für den Immobilienmarkt bezeichnet werden und das BIP-Wachstum dürfte 2021 ein Rekordniveau von rund 3.5% erreichen.

Der Arbeitsmarkt erholte sich deutlich und pendelte sich wieder auf das Niveau von vor der Pandemie ein. Das Hotel- und Gastronomiegewerbe hat sich erholt, sieht sich jedoch mit einem breiten Arbeitskräftemangel konfrontiert.

Während sich das natürliche Bevölkerungswachstum im Jahr 2020 aufgrund der pandemiebedingten überhöhten Sterblichkeitsrate im Vergleich zu den Vorjahren halbierte, wuchs der Wanderungssaldo vor allem aufgrund des Rückgangs der Auswanderungen. Im Jahr 2021 dürfte das Bevölkerungswachstum erneut höher ausfallen als in den drei vorangegangenen Jahren.

Die Inflation ist zurückgekehrt, wenn auch deutlich niedriger als in den meisten grossen Industrieländern, und muss in den kommenden Quartalen genau beobachtet werden. Schwierigkeiten in den Lieferketten und der Mangel an bestimmten Materialien könnten ein Risikofaktor für Renovierungsarbeiten oder Neubauprojekte sein.

Zwar ist es noch zu früh, um sich in naher Zukunft eine Zinserhöhung der SNB vorzustellen, aber eine gewisse Spannung bei den langfristigen Zinsen wird mit einer möglichen Rückkehr in den positiven Bereich im Laufe des Jahres immer wahrscheinlicher.

Immobilieninvestitionen

Direkt

Der Appetit auf Immobilieninvestitionen ist nach wie vor gross, wie die steigenden Transaktionspreise und der damit einhergehende weitere Rückgang der direkten Renditen zeigen. Die jüngsten Zahlen von Wüest Partner weisen aus, dass die Spitzenanfangsrenditen für Wohnimmobilien in den letzten zwölf Monaten um 0.3% bis 0.4% auf fast 1.5% gesunken sind. Bei Büro- und Verkaufsflächen ist der Rückgang mit 0.2% auf Niveaus von 2.0% bis 2.5% weniger ausgeprägt.

Die Angebotsquote sinkt in allen Sektoren, was die soliden Grundlagen für den Markt belegt. Dies spiegelt sich auch im Rückgang der Leerstandsquote im Wohnsektor und einem begrenzten Anstieg der Büro- und Verkaufsflächen wider, die langfristig durch das Bevölkerungs- und Beschäftigungswachstum im tertiären Sektor gestützt werden.

Indirekt

Indirekte Anlagen waren von diesem Trend auch betroffen. Der Markt wuchs weiter, wie der Erhöhung der Marktkapitalisierung der kotierten Immobilienfonds auf CHF 64.5 Milliarden belegt, was einem Anstieg von 12% in den letzten zwölf Monaten entspricht. Die Marktkapitalisierung der Immobiliengesellschaften stieg um 3.5% auf CHF 21.4 Milliarden und die der Immobilienstiftungen, die im KGAST Immo Index vertreten sind, um 7.5% auf CHF 50.6 Milliarden.

Diese Dynamik erklärt sich einerseits durch den Anstieg der Börsenkurse, andererseits durch einen äusserst dynamischen Primärmarkt mit Kapitalerhöhungen und der Einführung neuer Produkte, die CHF 6.3 Milliarden überstiegen haben. Hinzu kommen CHF 1.7 Milliarden an Börsengängen, die auf die Kotierung der Immobilienfonds Procimmo 2, Baloise Swiss Property und Swiss Central City zurückzuführen sind.

Performance

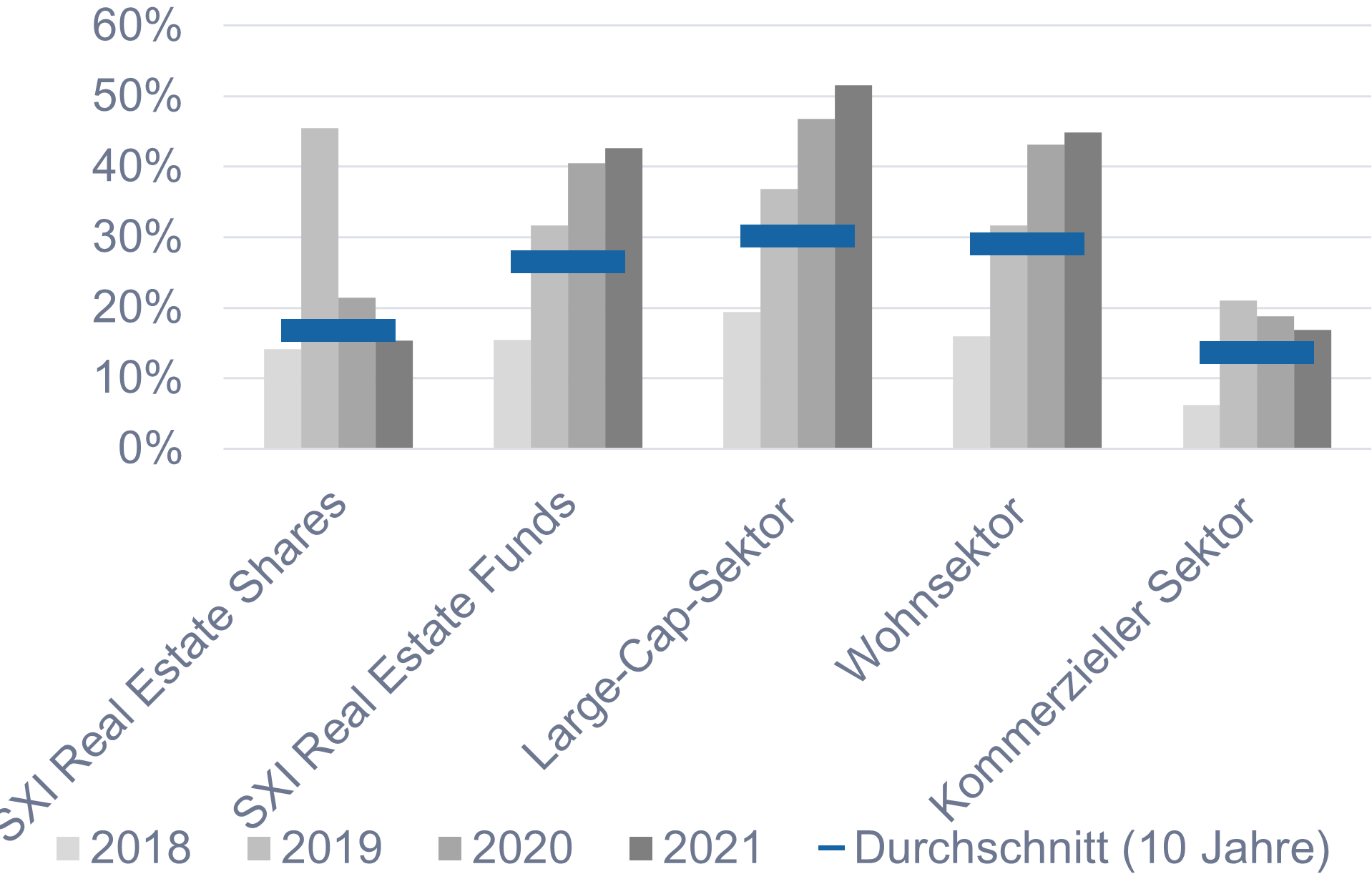

Die Immobilienindizes beendeten das Jahr im positiven Bereich, wobei die Immobilienfonds mit einem Anstieg von 7.32% an der Spitze lagen und die Anlagerendite erneut übertrafen. Dies ist auf einen weiteren Anstieg des Agio-Niveaus von 40.5% auf 42.7% zurückzuführen, was die Bewertung gegenüber dem Durchschnitt von 26.5% in den letzten zehn Jahren noch etwas ansteigen liess. Die erwartete Sektorrotation blieb bislang aus und der Large-Cap-Sektor (Fonds, die überwiegend über die Sektoren hinweg diversifiziert sind) verzeichnete einen Anstieg des Agios um 4.7% auf 51.5%, der Wohnsektor einen Anstieg um 1.8% auf 44.9%, während der kommerzielle Sektor erneut einen Rückgang um 1.9% auf 16.9% verzeichnete.

Die Immobiliengesellschaften folgten dem Trend der Kommerzfonds mit einem Rückgang des Agio-Niveaus um 6.1% auf 15.3%, was unter dem Durchschnitt der letzten zehn Jahre von 16.7% liegt. Dank der soliden Ergebnisse und der Erhöhung des Nettoinventarwerts liegt die Performance für 2021 bei +4.35%.

Die Immobilienstiftungen setzten ihren Trend mit einer Performance von 4.72% in den ersten elf Monaten des Jahres fort.

Entwicklung des Agio-Niveaus nach Immobiliensektoren:

Quelle : Swiss Finance & Property AG

Perspektiven 2022

Das Jahr wird äusserst interessant, insbesondere mit der sich abzeichnenden Kotierung des Fonds CS 1a Immo PK, der allein eine Marktkapitalisierung von über CHF 4 Milliarden repräsentieren wird, was wiederum einer Marktkapitalisierung von mehr als 6% des SWIIT-Index für Immobilienfonds entspricht.

Mit einer Dividendenrendite von 2.27% und einem operativen Payout von 97.9% bleiben die Anlagefonds auf lange Sicht weiterhin strategisch interessant. Allerdings wird sich der starke Anstieg des Agio-Niveaus über die letzten Jahre nicht unbegrenzt fortsetzen, und bei einem allmählichen Anstieg der Zinssätze könnte eine Rückkehr zum Durchschnitt erfolgen. Die Aktivitäten auf dem Primärmarkt mit den anstehenden Kapitalerhöhungen werden ebenfalls zu einer gewissen Volatilität führen, wie wir es in der zweiten Hälfte des Jahres 2021 erlebt haben. Eine gute Titelauswahl wird auch 2022 der Schlüssel zum Erfolg sein, wobei die Performanceunterschiede zwischen den Produkten erneut über 20% betragen könnten.

Nicht-kotierte Fonds haben ein niedrigeres Agio-Niveau, das derzeit im Durchschnitt bei rund 11% liegt, mit einer Dividendenrendite von 2.83% und einem operativen Payout von 98.9%. Wir rechnen mit einem soliden Jahr 2022. Über die reine Immobilienperformance hinaus wird die Performance einmal mehr von den Kotierungsaussichten und den umgesetzten Wachstumsstrategien abhängen. Die Immobilienstiftungen werden ihrerseits wieder das stabilisierende Element sein, vor allem in volatileren Phasen.

Nachdem sie 2021 enttäuschend performten (REAL +4.35%) und sich gegenüber dem Schweizer Aktienmarkt (SPI +23.4%) und ihren ausländischen Pendants (EPRA Developed +31.9% in CHF) massiv schwächer entwickelten, dürften die Immobiliengesellschaften 2022 wieder in den Vordergrund treten. Mit einer Dividendenrendite von 3.32% und einem operativen Payout von 96.9% haben sie im Vergleich zu vielen anderen Sektoren immer noch einen intakten Aufwertungsspielraum.

Nicolas Di Maggio

CEO, SFP AG

![]()

-

Nicolas Di Maggio trat 2017 in die Swiss Finance & Property Group ein. Er ist verantwortlich für die Strukturierung und Entwicklung der indirekten Immobilien-Vermögensverwaltung, ist Mitglied der Geschäftsleitung der SFP Gruppe und CEO der Swiss Finance & Property AG.

-

-

Vor dem Eintritt in die SFP Gruppe war er über elf Jahre lang bei der Banque Cantonale Vaudoise tätig und zuletzt als Head of Indirect Real Estate für die indirekte Immobilienverwaltung zuständig.

-

-

Er ist ein Certified International Investment Analyst (CIIA) und hat einen Master in Wirtschaftswissenschaften mit Spezialisierung in Betriebsführung/Management von der Universität Lausanne, Fakultät für Wirtschaftswissenschaften (HEC).

Swiss Finance & Property Group SA

Seefeldstrasse 275

8008 Zurich

+ 41 43 344 61 31