Globale Märkte im Auf und Ab

17/04/2023

7 Min

Die Weltwirtschaft, die bereits aufgrund der Covid-19-Pandemie zu leiden hatte, erlitt wegen des sprunghaften Anstiegs der Inflation, die in zahlreichen Ländern ein Niveau erreichte wie seit Jahrzehnten nicht mehr, einen weiteren herben Rückschlag. Dieser Anstieg war auf die massiven Geldspritzen zur Abfederung der Coronakrise zurückzuführen, wurde jedoch durch den Energiepreisschock verschärft, der durch ein anderes unvorstellbares Ereignis ausgelöst wurde: den Ukrainekonflikt.

Die Aktien- und Obligationenmärkte ihrerseits verzeichneten von Oktober 2022 bis zum ersten Quartal 2023 eine bemerkenswerte Erholung und eine Reihe von Unternehmen, insbesondere Ölunternehmen, erwirtschafteten 2022 Rekordgewinne. Diese Marktentwicklung ging mit einem deutlichen Rückgang der Erdgas- und Strompreise, einem Zinsanstieg zur Eindämmung der Inflation und – bis März 2023 – mit einer deutlichen Aufhellung der konjunkturellen Grundstimmung einher.

Im März 2023 kam es auf den Weltmärkten jedoch erneut zu starken Turbulenzen: Der Bankensektor geriet aufgrund von Wertschwankungen bei Vermögenswerten in grosse Schwierigkeiten (Schwierigkeiten in Kalifornien bei der SVB, die von der Regierung gestützt wurde), was zu einem Vertrauensverlust führte. Dies löste ähnliche Ängste wie in der globalen Finanzkrise 2008 aus und schlug sich in einer starken Volatilität der Banktitel nieder.

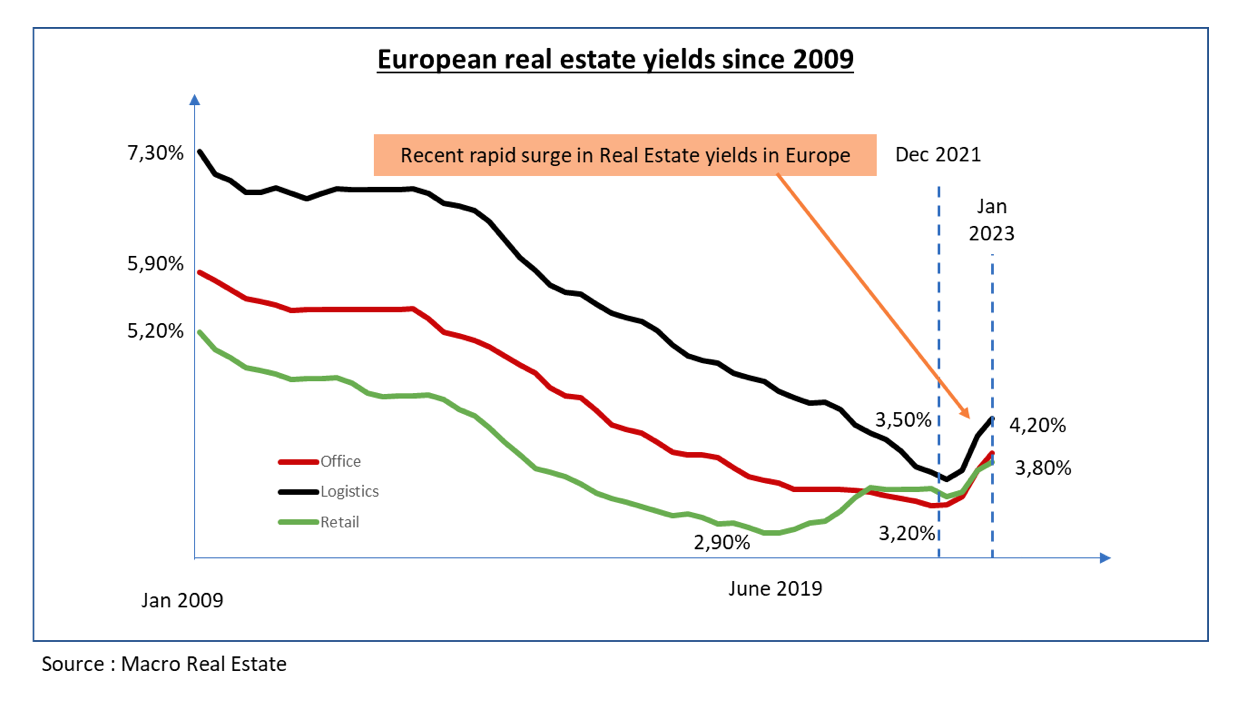

Vor diesem Hintergrund stiegen die Immobilienrenditen innerhalb weniger Monate um 50 bis 80 Basispunkte.

Die Immobilientransaktionen ihrerseits gingen stark zurück. Das Gesamtvolumen im Jahr 2022 lag um fast 20% unter demjenigen von 2021. Dies spiegelte sich in den Transaktionsvolumen lokaler Märkte wie demjenigen von Genf wider, die in einem ähnlichen Ausmass zurückgingen. Ein solcher Trend scheint darauf hinzudeuten, dass die Anleger zuwarten und auf einen noch deutlicheren Preisrückgang setzen. Die jüngsten Warnungen der Europäischen Zentralbank vor Ausfällen bei Gewerbeimmobilienfonds scheinen diese Hypothese zu untermauern.

Der Schweizer Markt ist für Wohnimmobilieninvestoren (immer noch?) günstig

In der Schweiz erreichte die Inflation im zweiten Quartal 2022 mit 3,5% ihren Höhepunkt, lag aber im Jahresdurchschnitt bei 2,8%. Im Vergleich zu anderen Industrieländern ist dies ein verhältnismässig niedriger Wert.

Diese Inflation spiegelte sich nicht vollständig in den Büromieten wider. Diese begannen sich ab dem dritten Quartal 2022 zu stabilisieren und gingen in einigen Regionen im vierten Quartal 2022 oder im ersten Quartal 2023 sogar zurück. Dies scheint darauf hinzudeuten, dass der postpandemische Höhepunkt der Büromieten nun hinter uns liegt, zumindest was die Gebiete ausserhalb der Grossstadtzentren betrifft. Trotz der starken Zuwanderung und der sinkenden Arbeitslosenquoten (schweizweite Durchschnittsquote etwas über 2,0% und aktuell immer noch im Abwärtstrend) liegen die Leerstandsquoten im Segment der zur Vermietung stehenden Büros weiterhin zwischen 5,5% und 6,0%. Ist diese kontraintuitive Situation – rege Wirtschaftstätigkeit, aber begrenzte Nachfrage nach Büroflächen – auf die Zunahme des Homeoffice zurückzuführen?

Mit dem Anstieg der Hypothekarzinsen – Zinserhöhungen von 150 bis 200 Basispunkten führten zu einer Verdreifachung der Hypothekarkosten in einem Zeitraum von weniger als 12 Monaten – sank die Anzahl der Haushalte, die sich ein Eigenheim leisten können, drastisch. Darüber hinaus ging die Bautätigkeit aufgrund der steigenden Material- und Lohnkosten stark zurück, während ein Mangel an Arbeitskräften und eine relativ solide Wirtschaft dafür sorgten, dass die Zuwanderung in die Schweiz dynamisch blieb. Diese Faktoren zusammengenommen führten im Wohnsegment zu einem erheblichen Ungleichgewicht zwischen Angebot und Nachfrage. Die Wohnmieten blieben mit einem Anstieg von gerade einmal 0,1 Prozent im vierten Quartal 2022 zwar stabil, doch dürften sie 2023 ansteigen. Gleichzeitig zogen die Verkaufspreise von Stockwerkeigentum und Einfamilienhäusern deutlich an (gemäss Fahrländer Partner um +7% im Jahr 2022), da das Angebot immer noch weit unter der Nachfrage liegt, auch wenn diese durch die höheren Finanzierungskosten gedämpft wird.

Bei den Diskontierungssätzen kam es vor Kurzem zu einem Richtungswechsel. Nachdem sie jahrelang rückläufig waren, scheinen sie nun Hand in Hand mit den Zinsen zu steigen. Obwohl die negativen Auswirkungen dieses Trends auf die Bewertungen dank dem Anstieg auf der Ertragsseite etwas kompensiert werden konnten, sind die Werte in den letzten sechs bis acht Monaten generell gesunken (wenn auch in weit geringerem Masse als im Ausland).

Darüber hinaus gingen die Spreads zwischen den Immobilien- und den Anleiherenditen stark zurück und stiessen sogar in den negativen Bereich vor. Dieser Trend ist ungewöhnlich und könnte zu einem weiteren Rückgang des Werts der Immobilien führen: Es wäre nämlich nicht angemessen, lediglich von einer Prämie von 10 bis 20 Basispunkten zu profitieren, wenn man in Immobilien statt in Eidgenossen investiert.

Ein weiteres zentrales Ereignis war die von der Schweizer Regierung durchgesetzte Fusion zwischen der UBS und der Credit Suisse, aus der ein europäischer Bankenriese hervorgeht. Dieses wurde damit begründet, dass die Probleme der Credit Suisse dringend gelöst werden mussten. Entstanden ist nun eine Bank, deren Asset Management Arm nun Immobilienvermögen im Wert von über 40 Milliarden Franken in der Schweiz und über 150 Milliarden Franken weltweit verwalten wird. Die neue UBS könnte zu einem der fünf grössten globalen Akteure in diesem Bereich werden.

Umweltschutzpolitische Auflagen und Fortschritt

Mit der jüngsten Warnung des Intergovernmental Panel on Climate Change (IPCC) von Anfang März wurde einmal mehr unterstrichen, wie dringend es ist, auf die Bedenken hinsichtlich der globalen Erwärmung zu reagieren.

Obwohl der Immobiliensektor Fortschritte gemacht hat, müssen die Anstrengungen noch verstärkt und die Fortschritte beschleunigt werden. Das derzeitige Wirtschaftsklima bietet sowohl günstige als auch ungünstige Bedingungen für die Unterstützung von Umweltinitiativen. Günstig wirkt sich der jüngste Anstieg der Energiepreise aus, da er die Motivation aller verstärkt hat, zu handeln und zu sparen. Ungünstig ist, dass sich die Akteure der Immobilienbranche nach wie vor mit Herausforderungen wie dem Mangel an Arbeitskräften und Baumaterialien konfrontiert sehen. Zudem müssen sie die Vorhaben nun mit wesentlich teurerem Kapital finanzieren.

Trotz dieser Hindernisse verfolgen viele Akteure innovative Ansätze, um auf Umweltprobleme einzugehen. Diese Ansätze reichen von der Wahl digitalisierter Optimierungslösungen mit signifikanten und relativ schnellen Ergebnissen über die Installation neuer Energieerzeugungssysteme in Form von mehr oder weniger weitreichenden Delegationen bis hin zu energetischen Sanierungen und Renovierungen.

In diesem Bereich werden die Auflagen immer strenger. In Genf beispielsweise wurde der maximale Energieverbrauch von Gebäuden nun kurzerhand auf 450 MJ/m2/Jahr festgelegt.

Die Unterstützung des öffentlichen Sektors für Umweltinitiativen hält an. Der Kanton Genf zum Beispiel beschloss im März 2023, 1 Milliarde Franken zu investieren, um das Problem des Energieverbrauchs in seinen 16 000 Gebäuden anzugehen.

Von zentraler Bedeutung ist jedoch, dass alle erkennen, dass es nicht mehr möglich ist, Umweltfragen nicht die höchste Priorität einzuräumen. Alle Branchenakteure müssen sich der ökologischen Herausforderung stellen, sie annehmen und begreifen, dass sie – zumindest für einige – eine Chance darstellt.

Was ist vor diesem Hintergrund zu tun?

Für diejenigen, die investieren möchten, können die derzeitigen Bedingungen und Unsicherheiten sowohl Herausforderungen mit sich bringen als auch Chancen eröffnen.

Wem ausreichend Kapital zur Verfügung steht, kann allenfalls kurzfristig taktische Optionen nutzen, indem er sich auf den Märkten für kotierte Immobilienanlagen positioniert. Denn diese Märkte haben die Möglichkeiten sinkender Vermögenspreise wahrscheinlich bereits weitgehend eingepreist. Er kann sich auch dafür entscheiden, direkt in Vermögenswerte zu investieren, die von ESG-Verbesserungen profitieren dürften: Kurz- oder mittelfristig wird der «grüne Wert» dieser Anlagen anerkannt werden.

Vorsichtigere Anleger mögen es als klug erachten, sich vom Markt fernzuhalten, da direkte Immobilienanlagen noch ein erhebliches Abwärtsrisiko beinhalten können. Dies wäre umso legitimer, als Geduld heute aufgrund der Höhe der Kurzfristzinsen relativ gut entlohnt wird, insbesondere wenn dieses Kapital in den Geldmarkt oder in Staatsanleihen von OECD-Ländern investiert wird.