Swiss Finance & Property Group AG - Marktrückblick H1 2022

07/07/2022

10 Min

Wirtschaftslage:

Die Befürchtungen vom Jahresanfang, dass ein anhaltender Inflationsdruck negative Auswirkungen auf die Wirtschaft haben könnte, haben sich in der ersten Jahreshälfte 2022 leider bestätigt.

Der Ton, den die Zentralbanken anschlagen, hat sich daher drastisch geändert. War zu Beginn des Jahres noch von einer Bereitschaft auszugehen, die Wirtschaft auf dem Weg von einer kräftigen Erholung zu einem «soft landing» zu begleiten, um so die Nachfrage und Produktion in ein Gleichgewicht zu bringen, sind sie durch den negativen Angebotsschock und die weiterhin hohe Nachfrage mit einer überbordenden Inflation konfrontiert und müssen deutlich schneller das Ende der ultra-expansiven Geldpolitik einläuten. Der überraschend rasante Anstieg der Inflationsraten und das anfänglich zögernde Handeln der Notenbanken liess bei den Marktakteuren Zweifel an der Geldpolitik und Ängste über eine mögliche Preis- und Lohnspirale aufkommen.

Dennoch zeigen sich die meisten Akteure zuversichtlich, was die wirtschaftlichen Aussichten angeht, wobei für die Schweiz 2022 ein BIP-Wachstum von rund 2.5% erwartet wird. Alle betonen die Unsicherheiten, die diese Prognosen umgeben, insbesondere die möglichen Störungen der Energieversorgung in Europa und die rasch steigenden Rohstoffpreise, eine Verschärfung des Krieges in der Ukraine oder ein Wiederaufflammen der Covid-19-Pandemie und die damit einhergehende strenge Lock-Down Politik in China.

Direkte Immobilien:

Der Transaktionsmarkt blieb in der ersten Jahreshälfte 2022 äusserst dynamisch und erreichte Rekordpreise und reale Diskontsätze, die teilweise unter 2% lagen. Dies zeugt nach wie vor von einem starken Anlage-Appetit einiger Investoren, birgt aber auch das Risiko einer erheblichen künftigen Korrektur, wenn die Diskontsätze wieder steigen, es sei denn, dies geht mit einem gleichzeitigen Anstieg der Mieteinnahmen einher.

Die Verschärfung der Bedingungen für die Hypothekenfinanzierung wird in den kommenden Quartalen ein wichtiges Thema sein. Die Differenz zwischen den Finanzierungskosten der verschiedenen Anlagevehikel könnte sich deutlich vergrössern. Dies wird sich auch spürbar auf den privaten Eigentumsmarkt und die "Buy-to-rent"-Aktivitäten auswirken, die bisher einen erheblichen Teil der Immobilientransaktionen ausmachten.

In den kommenden Quartalen ist daher mit einer Verlangsamung des Transaktionsmarkts und einer Reduktion der Zahlungsbereitschaft zu rechnen. Auf Seite der Immobilienbewertungen werden sich die Auswirkungen nicht direkt bemerkbar machen. So wie die Entwicklung der aktuellen Mieten von der Entwicklung der Angebotsmieten abweicht, könnten die Bewertungen in einem Umfeld, in dem die Transaktionspreise nach unten korrigiert werden, noch stabil bleiben.

Indirekte Immobilien:

Der Primärmarkt blieb in der ersten Jahreshälfte aktiv. Insgesamt wurden fast CHF 3 Mia. an frischem Kapital aufgenommen, was jedoch einen leichten Rückgang gegenüber 2021 bedeutet. Die börsenkotierten Wohnimmobilienfonds Immo Helvetic und Patrimonium sowie der kommerzielle Fonds UBS Swissreal haben knapp CHF 250 Mio. zu den Kapitalerhöhungen beigetragen. Im nicht-kotierten Segment wurden dreimal mehr Kapital aufgenommen. So hat beispielsweise der Versicherer Helvetia einen Swap von Immobilien aus seiner Bilanz in Höhe von CHF 300 Mio. abgeschlossen, wodurch sein Fonds die Grenze von CHF 500 Mio. an Immobilienvermögen überschritten hat. Diese Marke wurde auch vom nicht-kotierten Fonds Procimmo 56 überschritten, der noch vom positiven Jahresbeginn profitierte, um seine Eigenkapitalbasis zu stärken und so sein zukünftiges Wachstum zu sichern.

Die Kapitaltransaktionen der Immobiliengesellschaften, die normalerweise nicht sehr zahlreich sind, bleiben nicht unbemerkt. Zum ersten Mal seit 2011 hat Mobimo wieder Kapital aufgenommen, und zwar im Verhältnis 1 neuer Anteil für 10 alte, d.h. etwas mehr als CHF 200 Mio., die die Kapitalbasis stärken und die Finanzierung der laufenden Projekte sichern werden.

Das erste Halbjahr war auch geprägt vom IPO von EPIC Suisse, dem ersten Unternehmen, das 2022 seinen Börsengang an der SIX mit einer primären Aktienplatzierung vollzog. In einem für diese Art von Transaktionen wenig attraktiven Umfeld konnte das Unternehmen die Anleger mit einem Portfolio im Marktwert von rund CHF 1.5 Mia. überzeugen, das sich grösstenteils in den wichtigsten Wirtschaftszentren Genfersee und Zürich befindet.

Der Rest der Transaktionen von etwas mehr als 1 Milliarde Franken konzentrierte sich auf Anlagestiftungen. Die wichtigsten Transaktionen waren die Wiedereröffnungen der kommerziellen Anlagegruppen der Stiftungen Swiss Life und Credit Suisse im Wert von je CHF 250 Mio. Die Credit Suisse profitierte davon, dass sie allein von den bestehenden Anlegern weitere CHF 350 Mio. für ihre gemischte Anlagegruppe aufnahm, und mit einem Vermögen von über CHF 6 Mia. ihren zweiten Platz hinter der Swisscanto-Stiftung festigte. Eine Reihe von kleineren Stiftungen haben sich ebenfalls Kapital gesichert und werden in den kommenden Quartalen Kapitalabrufe durchführen.

Performance:

Das Jahr 2022 entwickelte sich für liquide Anlagen schwierig, und die Diversifizierung half nur wenig. Aktienindizes, wie der Schweizer Aktienindex SPI mit -15.9% oder der US-Aktienindex S&P 500 mit -20.2% (oder-16.7% in CHF) beendeten das Halbjahr mit einem deutlichen Rückgang. Der Swiss Bond Index SBI AAA-BBB-Index für auf Schweizer Franken lautende Obligationen schnitt mit einer Performance von -10.2% nicht viel besser ab, da er mit steigenden Zinssätzen im Verhältnis zur erwarteten Volatilität dieser Art von Anlageklasse, stetig zurückging.

Der EPRA NAREIT Developed Index für ausländische Immobilienunternehmen liegt mit einem Rückgang von -20.2% (bzw. -16.8% in CHF) im selben Bereich. Der SWIIT-Index für Schweizer Immobilienfonds verzeichnete mit -14.9% ebenfalls einen starken Rückgang. Bemerkenswert ist die im Vergleich gute Performance der Schweizer Immobiliengesellschaften, deren Rückgang sich im Berichtszeitraum auf -7.0% beschränkte. Illiquide Anlagen wie nicht-kotierte Fonds schnitten besser ab, ebenso wie Immobilienstiftungen, die nach fünf Monaten um +1.84% zulegten und damit den Trend der Vorjahre fortsetzten.

Ausblick:

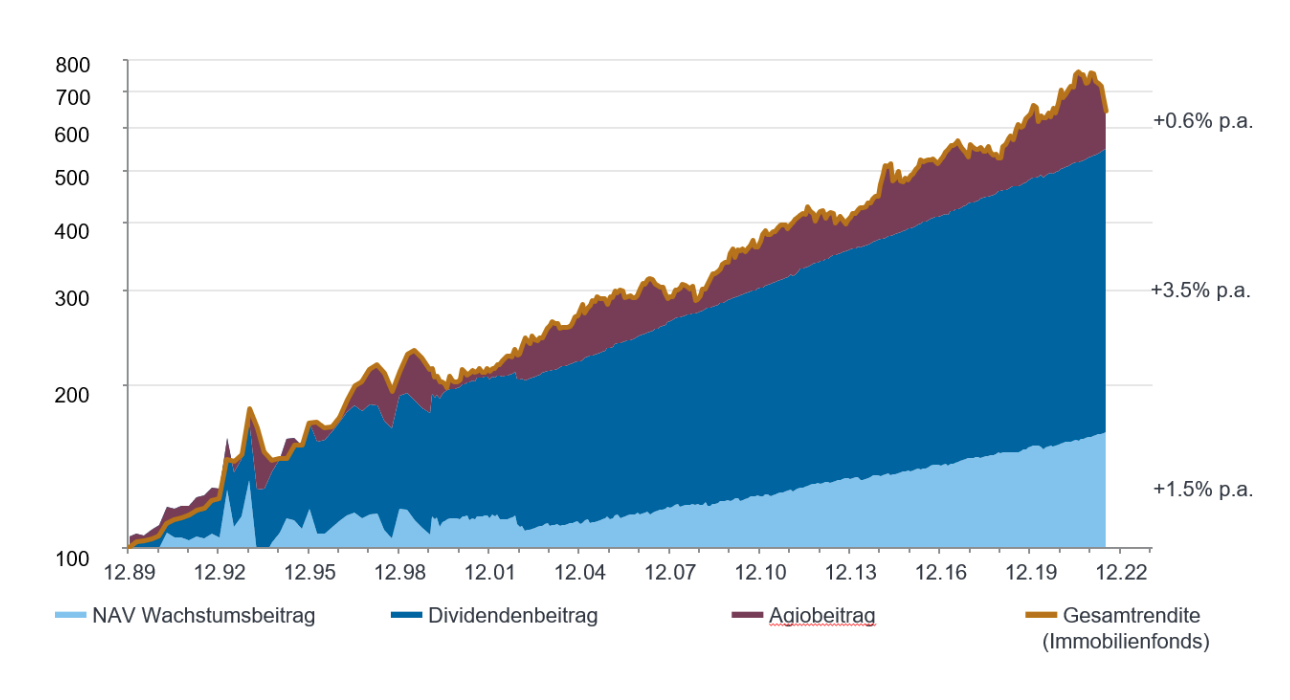

Der starke Rückgang der Börsenkurse führte dazu, dass das Agio der Immobilienfonds auf 17.6% sank. Am tiefsten Punkt des Marktes im Juni lag das Niveau sogar bei 13.7%. Dieses Niveau wurde nur auf dem Höhepunkt der COVID-19-Krise (12.6%) und Ende 2018 (13.6%) nach 18 Monaten der Konsolidierung infolge intensiver Aktivitäten auf dem Primärmarkt und eines leichten Anstiegs der langfristigen Zinsen erreicht. Nochmals Ende 2013 (12.7%) nach 18 Monaten der Konsolidierung und einem Wechsel von Immobilienanlagen zu den Aktienmärkten nach der Intervention der EZB im Sommer 2012. Niedrigere Niveaus sind weiter in der Geschichte zu finden, nämlich Ende November 2008 (+2.9%) nach den Folgen der Insolvenz von Lehman Brothers oder in der zweiten Hälfte der 1990er Jahre mit einem durchschnittlichen Agio von rund 10%.

Der durchschnittliche Anstieg der NAVs war in den letzten zehn Jahren mit einem durchschnittlichen jährlichen Anstieg von +2.4% zwar dynamisch, doch ist dieser Anstieg im Vergleich zum Preisanstieg von durchschnittlich +3.2% p.a. im gleichen Zeitraum bei den Renditeliegenschaften zu sehen, die im SWX IAZI Investment Real Estate Price Index enthalten sind, der die Preisentwicklung von Renditeliegenschaften abbildet. Die Transaktionen vieler Immobilienprodukte haben regelmässig zu einer Verwässerung der Rendite geführt, was auch hier die konservative Seite der Immobilienbewertungen zeigt. Die Unterschiede zwischen den einzelnen Produkten werden in Zukunft tendenziell zunehmen, und wir schliessen individuelle Rückgänge der Bewertungen nicht aus, auch wenn wir für den Index als Ganzes zuversichtlich bleiben.

Das dritte Element, das einen wichtigen Beitrag zur langfristigen Performance leistet, ist die Dividendenrendite. Die Dividendenrendite betrug am 30. Juni 2022 im Durchschnitt 2.7% für kotierte Fonds, wobei die Unterschiede zwischen dem Wohnsektor (2.4%) und dem kommerziellen Sektor (3.9%) nach wie vor gross sind. Bei den nicht-kotierten Fonds lag der gewichtete Durchschnitt bei 3.0% und bei den Immobiliengesellschaften bei 3.8%.

Die Entwicklung der Mieten wird auch in den kommenden Jahren ein zentrales Element bei der Festlegung der Dividenden bleiben. Andere Elemente können ebenfalls eine Rolle spielen, wie der solide Rückgang der Leerstandsquoten, die in den letzten 12 Monaten beim Immobilienfondsindex von 6.1% auf 5.2% und im kommerziellen Sektor sogar von 8.6% auf 6.9% gesunken sind. Der Trend könnte sich fortsetzen, wenn man die jüngsten Statistiken über genehmigte Baugenehmigungen und laufende Bauprojekte betrachtet, die beide auf eine Verringerung des zusätzlichen Angebots in den kommenden Jahren hindeuten, gepaart mit einem immer noch deutlich positiven Wanderungssaldo.

Es wird auch interessant sein, die Reaktion der Fondsmanager auf die Finanzierungsstrategien zu beobachten. Während einige Fonds im Jahr 2021 die Duration ihres Hypothekenportfolios stark erhöhten, ging der Durchschnitt in den letzten Jahren eher zurück, von 3.5 Jahren im Jahr 2020 über 3.4 Jahre im Jahr 2021 auf aktuell 3.2 Jahre. Auf der anderen Seite sind die Kosten ebenfalls gesunken, von 0.8% auf 0.7% und aktuell 0.6%. Ein schneller Wiederanstieg ist daher unwahrscheinlich, aber der Rückgang wird zweifellos 2022 enden.

Der Sektor der nicht-kotierten Fonds und Stiftungen, der zu Beginn des Jahres im Vergleich zum kotierten Markt als günstig angesehen werden konnte, hat einen Teil seines relativen Vorteils verloren. Die Nachfrage wird wahrscheinlich hoch bleiben, da diese Anlagen eine niedrige Volatilität bieten, die von den Anlegern geschätzt wird, aber es wird auch die Gelegenheit geben, sie in den kommenden Quartalen aktiv zu verwalten, da wieder interessante Arbitragemöglichkeiten entstehen.

Fazit:

Das Gleichgewicht zwischen den verschiedenen Wirtschaftsakteuren hat sich im Laufe des Jahres deutlich verschoben. Wir waren Zeuge gleichzeitiger Bewegungen, die die Preisbewegungen und damit die Gleichgewichtspunkte zwischen Käufern und Verkäufern, zwischen Multi-Asset-Allokatoren und Immobilieninvestoren, zwischen Schweizer und globalen Immobilien, zwischen direkten und indirekten Anlagen, zwischen aktiven und passiven Investoren sowie zwischen kotierten und nicht-kotierten Anlagen verschärft haben.

Indirekte Immobilienanlagen befinden sich auf einem attraktiven Bewertungsniveau, wenn man die Folgen berücksichtigt, die mit den Inflationserwartungen, steigenden Zinsen, höheren Risikoprämien, dem globalen und insbesondere dem schweizerischen Wirtschaftsumfeld, der Geldpolitik, geopolitischen Unsicherheiten und natürlich der Situation bei den direkten Immobilien verbunden sind.

Im Gegensatz zum Schock vom März 2020 ist es sehr wahrscheinlich, dass der Preisstabilisierungsprozess länger dauern wird, und die Volatilität in der zweiten Hälfte des Jahres 2022 relativ hoch bleiben wird, was Zeit für den Wiederaufbau einer langfristigen strategischen Positionierung bietet. Wir sind daher nach wie vor von indirekten Immobilienanlagen überzeugt und gehen davon aus, dass die Fundamentaldynamik in den kommenden Jahren erneut positive Renditen ermöglichen wird.

Nicolas Di Maggio

CEO, SFP AG

![]()

-

Nicolas Di Maggio trat 2017 in die Swiss Finance & Property Group ein. Er ist verantwortlich für die Strukturierung und Entwicklung der indirekten Immobilien-Vermögensverwaltung, ist Mitglied der Geschäftsleitung der SFP Gruppe und CEO der Swiss Finance & Property AG.

-

-

Vor dem Eintritt in die SFP Gruppe war er über elf Jahre lang bei der Banque Cantonale Vaudoise tätig und zuletzt als Head of Indirect Real Estate für die indirekte Immobilienverwaltung zuständig.

-

-

Er ist ein Certified International Investment Analyst (CIIA) und hat einen Master in Wirtschaftswissenschaften mit Spezialisierung in Betriebsführung/Management von der Universität Lausanne, Fakultät für Wirtschaftswissenschaften (HEC).

Swiss Finance & Property Group SA

Seefeldstrasse 275

8008 Zurich

+ 41 43 344 61 31