Schweizer Immobilienpreis Barometer - Q1 2023

26/04/2023

Vierteljährliche Veränderung der Immobilienpreise zum 31. März 2023

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

Q1 2023: Die Entwicklung in den fünfzehn grössten Agglomerationen

Rückgang der Transaktionen um 17% und sinkende Preise in einigen Agglomerationen

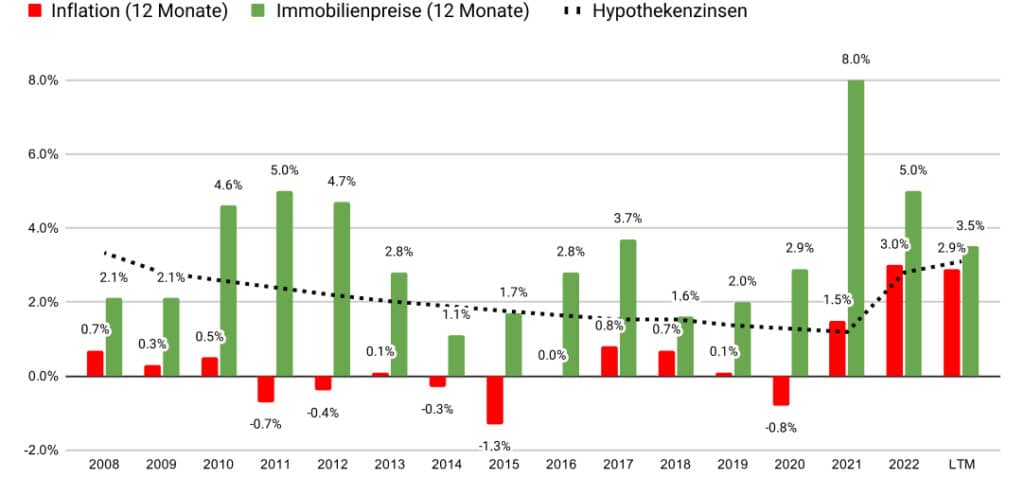

Im ersten Quartal 2023 erlebt der schweizerische Immobilienmarkt eine Abschwächung, mit die Anzahl der Transaktionen um 17% zurückgeht und die Preise in den wichtigsten Städten sinken. Trotz eines moderaten Anstiegs der Preise für Einfamilienhäuser deutet die allgemeine Stagnation und der Rückgang der Angebotspreise auf eine mögliche Verschiebung hin zu einem Käufermarkt. Da die Inflation bleibt bei 2.9% und die Zinsen steigen, gibt es Unsicherheit auf dem Markt.

Preise stagnieren, oder sinken in einigen Märkten

Im ersten Quartal 2023 zeigen die Preise für Wohnungen in wichtigen Schweizer Metropolen wie Zürich (-0.2%), Basel (-0.4%), Lausanne (-0.4%), Genf (+0.1%) und Bern (+0.1%) Anzeichen von Stagnation oder sogar Rückgang. Diese Rückgänge bei den Wohnungspreisen zeigen mögliche Bedenken für Investoren und Hausbesitzer in diesen städtischen Zentren.

Im Gegensatz dazu verzeichneten die Hauspreise in diesen wichtigen Städten ein moderates Wachstum, mit Anstiegen in Genf (+0.5%), Zürich (+0.2%) und Basel (+0.3%). Lausanne hingegen verzeichnete einen kleinen Rückgang von 0.3%, was darauf hindeutet, dass auch der Markt für Einfamilienhäuser in einigen Gebieten Gegenwind zu spüren bekommt.

Ausreisser in der Schweizer Immobilienlandschaft sind Städte wie Sion (+1.7%), St. Gallen (+1.6%), Zug (+1.8%), Luzern (+1.3%), Biel (+1.0%) und Freiburg (+0.3%), in denen die Wohnungspreise weiterhin steigen.

Die Anzahl der Transaktionen sinkt kontinuierlich

Im gesamten Schweizer Markt ist die Anzahl der Immobilientransaktionen im ersten Quartal 2023 mit 17% deutlich gesunken, was die Marktabschwächung in verschiedenen Regionen widerspiegelt. Auch Zürich (-14%), Basel (-30%) und Bern (-25%) verzeichnen sinkende Transaktionszahlen. Dieser Abwärtstrend bei den Transaktionen könnte das Vertrauen von Käufern und Verkäufern beeinträchtigen und möglicherweise zu einer weiteren Stagnation in diesen bedeutenden Märkten führen.

Touristische Regionen wie Graubünden und Wallis sind von der Abschwächung nicht verschont geblieben, wobei Graubünden einen Rückgang der Transaktionen um 36% verzeichnet. Dieser Rückgang könnte sich auf die Wirtschaft und den Immobilienmarkt der Region auswirken, da weniger Transaktionen zu verringerter Liquidität und Preisanpassungen führen können.

In der Romandie ist die Situation nicht einheitlich, wobei die Transaktionszahlen im Kanton Genf (-21%) sinken, aber scheinbar noch in Waadt (+17%) und Freiburg (+7%) zunehmen. Diese unterschiedlichen Zahlen sind in diesem Stadium schwer zu erklären und könnten Ausreisser sein.

Angebotspreise sinken und deuten auf Käufermarkt hin

Die Angebotspreise in wichtigen Schweizer Städten wie Zürich (-0.7%), Genf (-1.3%), Lausanne (-0.7%) und Basel (-1.3%) sind im ersten Quartal 2023 gesunken, wobei die angebotenen Preise im Vergleich zum vorherigen Quartal etwa 1% niedriger liegen. Dieser Rückgang der Angebotspreise legt nahe, dass sich die Marktbedingungen möglicherweise in Richtung eines Käufermarktes verschieben, mit potenziellen Chancen für Investoren und Hauskäufer.

Der Abwärtstrend bei den Angebotspreisen könnte darauf hindeuten, dass Verkäufer ihre Erwartungen aufgrund der Marktabschwächung anpassen müssen. Diese Anpassung könnte zu einem erhöhten Interesse der Käufer und möglicherweise zu einer Veränderung des Kräfteverhältnisses zwischen Käufern und Verkäufern führen. Allerdings ist das Angebot nach wie vor sehr gering, mit derzeit nur etwa 35’000 zum Verkauf stehenden Objekten in der Schweiz. In Zürich zum Beispiel gibt es rund 1’800 Objekte zum Verkauf für 1.6 Millionen Einwohner.

Was ist in den kommenden Monaten zu erwarten?

Die Schweiz verzeichnet derzeit eine Inflationsrate von 2.9% und die Zinssätze für zehnjährige Festhypotheken haben die 3%-Marke überschritten. Die Meinungen darüber, ob die Schweizerische Nationalbank (SNB) und die Federal Reserve die Zinssätze weiter anheben werden, sind geteilt, was zur Marktunsicherheit beiträgt.

Transaktionspreise liegen in der Regel 3 bis 6 Monate hinter den Angebotspreisen, und der aktuelle Abwärtstrend bei den Angebotspreisen könnte auf einen bevorstehenden Rückgang der Marktwerte hindeuten. Dieser mögliche Rückgang könnte gut positionierten Käufern Chancen bieten.

Obwohl die Anzahl der Transaktionen bereits auf den niedrigsten Stand seit 20 Jahren gesunken ist, bleibt ungewiss, ob sich dieser Trend in den kommenden Monaten fortsetzen wird. Investoren und Hauskäufer sollten die Marktentwicklungen genau beobachten und ihre Strategien entsprechend anpassen, während sich die Schweizer Immobilienlandschaft gerade verändert.

Zusammenfassend erlebt der Schweizer Immobilienmarkt im ersten Quartal 2023 eine Abschwächung, wobei die Anzahl der Transaktionen abnimmt und die Preise in wichtigen Städten stagnieren oder sogar sinken. Obwohl dies auf eine mögliche Verschiebung hin zu einem Käufermarkt hindeuten könnte, machen Unsicherheiten im Zusammenhang mit Inflation und Zinssätzen es für Beteiligte entscheidend, informiert zu bleiben und ihre Strategien an die sich verändernde Marktdynamik anzupassen.

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

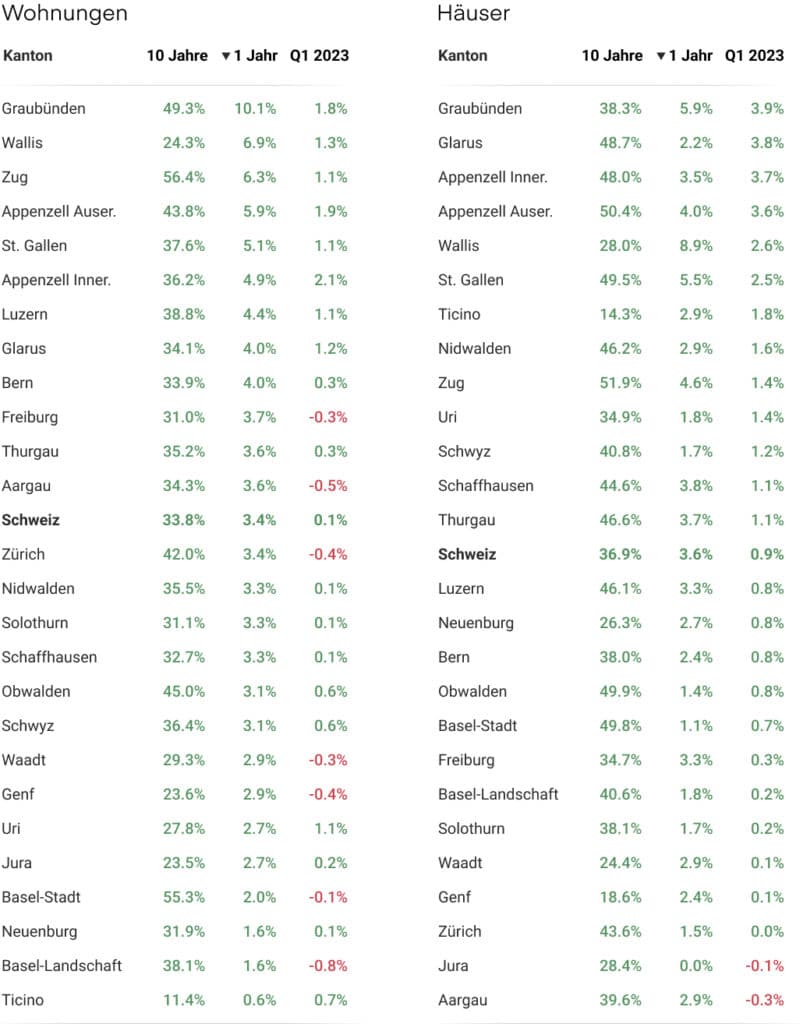

Kantone: Entwicklung der Preise für Wohnungen und Häuser

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich