Des écarts d’évaluation record pour les fonds immobiliers cotés

23/12/2020

5 min

Malgré la pandémie, l’indice des fonds immobiliers cotés a atteint un nouveau record en décembre 2020. Dans la foulée, les évaluations ont elles aussi connu une tendance à la hausse. Cela étant, certains fonds se négocient à des valeurs record, et d’autres avec un disagio. La dispersion des agios dans l’univers de placement des fonds immobiliers suisses est plus prononcée que jamais. C’est l’aversion au risque des investisseurs qui explique cette situation hors du commun. L’axe de placement des fonds et leur taille, mais aussi d’autres considérations des investisseurs sur le risque, jouent également un rôle en la matière.

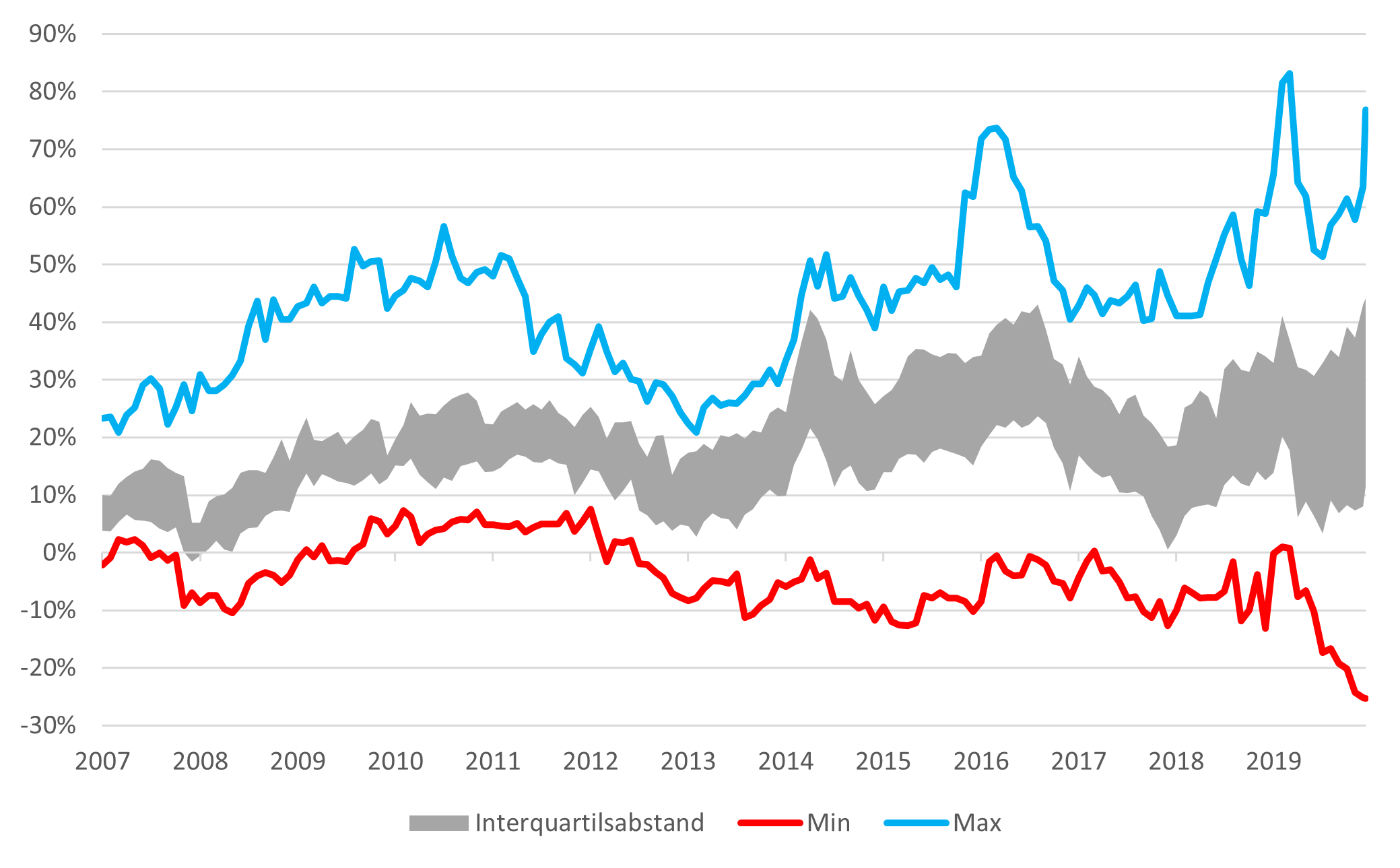

Au printemps 2020, la pandémie de COVID-19 a déclenché la plus grande correction de prix de l’histoire du SXI Real Estate® Funds Broad Index. La baisse record de près de 20% a été suivie d’une hausse tout aussi spectaculaire pour atteindre un nouveau sommet – provisoire – le 10 décembre 2020. D’ordinaire, lorsque les cours évoluent à la hausse, les agios des fonds immobiliers en font de même. Cette corrélation a été une nouvelle fois observée sur l’année en cours, mais pas de manière constante pour tous les fonds. Ainsi, les agios des différents fonds ont connu des fortunes très diverses, comme l’indique le graphique 1, qui illustre l’évolution de la dispersion des agios.

Graphique 1: Dispersion accrue des agios des fonds immobiliers suisses cotés

Source: Swisscanto Invest by Zürcher Kantonalbank, données au 10.12.2020

La différence entre les valeurs extrêmes n’est pas la seule à avoir augmenté. L’écart interquartile a en particulier presque doublé depuis la fin février 2020. Cette mesure statistique inclut la moitié centrale des agios de fonds observés. La pandémie de COVID-19 a à l’évidence provoqué une plus grande différenciation entre les divers fonds immobiliers de la part des investisseurs, qui accordent à l’heure actuelle une plus grande attention au profil de risque associé à un titre. Rien de nouveau, au demeurant, à ce que les investisseurs évitent l’incertitude sur le marché boursier – mais le phénomène a nettement gagné en importance pendant la crise. Nous allons nous pencher ci-après sur trois raisons spécifiques à la sélectivité actuelle accrue des investisseurs.

Axe de placement du fonds immobilier

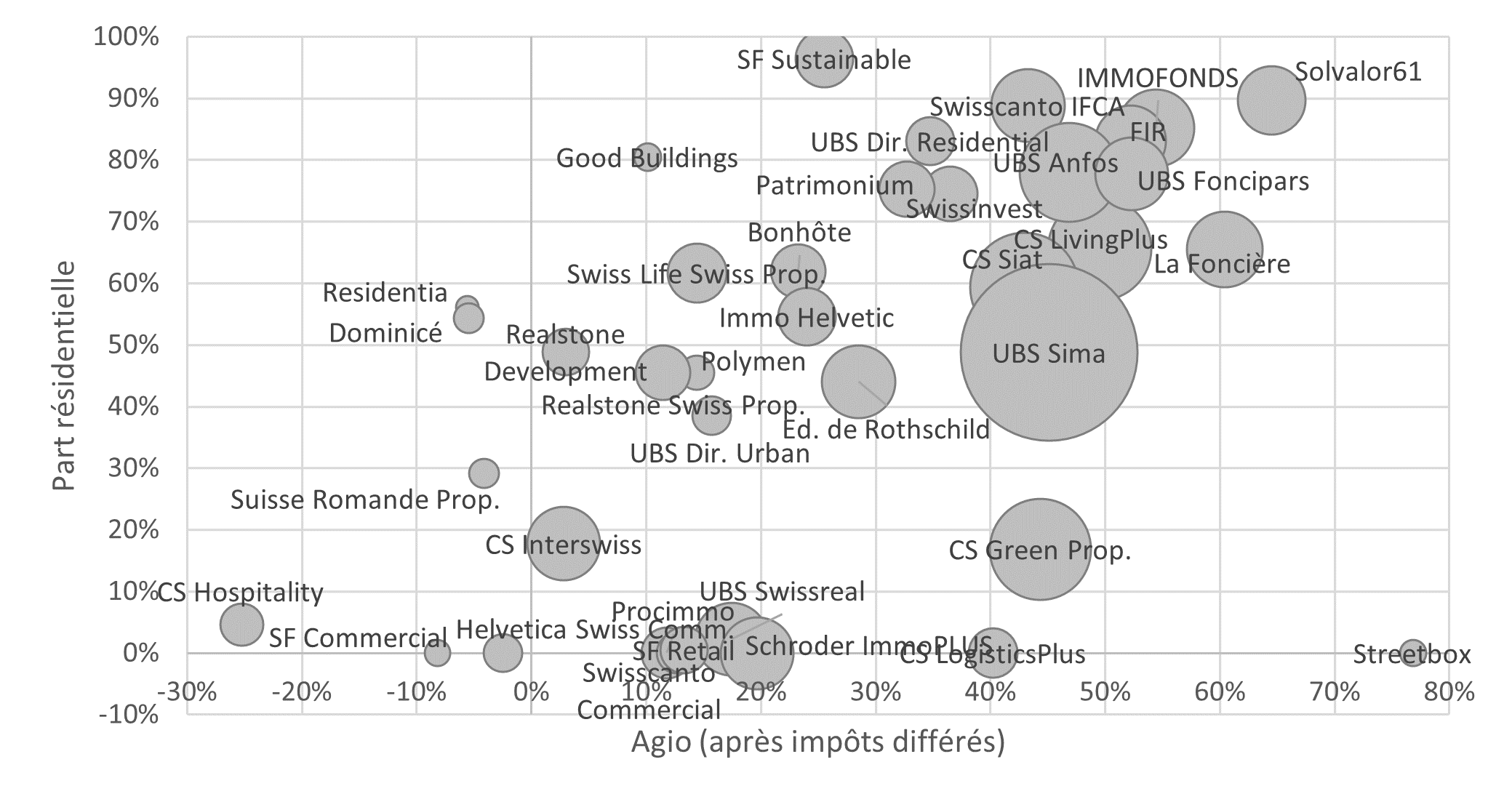

L’apparition de la pandémie a amené les investisseurs à se concentrer davantage sur la sécurité, sous forme de revenus locatifs stables. En conséquence, depuis mars 2020, les fonds immobiliers résidentiels sont d’une part clairement préférés aux fonds intégrant des immeubles à usage commercial. En effet, plus la composante résidentielle est importante, plus l’agio est élevé (cf. graphique 2). D’autre part, au sein des deux segments, les investisseurs font une distinction selon des critères d’emplacement. Pour preuve, sur le segment résidentiel, les fonds dont la localisation est plus décentralisée et qui sont fortement exposés à des régions lourdement touchées par la crise n’ont pas les faveurs des investisseurs. Sur le segment commercial, il en va de même pour les titres très exposés aux secteurs de l’hôtellerie, de la restauration et du commerce de détail non alimentaire, qui devraient enregistrer les plus fortes pertes de rendement dans le sillage de la pandémie.

Graphique 2: Corrélation entre agio, part résidentielle et taille du fonds

Source: Swisscanto Invest by Zürcher Kantonalbank, données au 10.12.2020

Taille du fonds

Le graphique 2 révèle également que la taille du fonds joue manifestement un rôle dans l’évaluation des risques: car plus le fonds est important (cercle plus grand), plus l’agio tendra à être élevé. Cette relation est logique: les fonds de plus grande taille sont généralement des fonds plus anciens, plus largement diversifiés, plus liquides, et qui ont tendance à disposer d’immeubles mieux situés. En outre, les fonds plus anciens comptent généralement des réserves d’évaluation et de revenus plus conséquentes dans leur portefeuille. Les fonds plus petits, en revanche, n’ont constitué leur portefeuille qu’au fil des dernières années et sont dans la plupart des cas encore en phase de croissance.

Autres considérations liées aux risques pour les investisseurs

En principe, les fonds à faible agio semblent plus attrayants que ceux négociés avec des agios élevés. Cela étant, si le prix passe en dessous de la VNI et s’accompagne donc d’un disagio, les investisseurs risquent de souhaiter un rachat de leurs parts de fonds. Et si le fonds ne peut plus assurer ces rachats, il doit, dans le pire des cas, être fermé et liquidé. Les investisseurs préfèrent donc faire une croix sur ces fonds dès que le prix s’établit en dessous de la VNI, surtout si les perspectives du fonds ne laissent présager aucune amélioration significative.

Conclusions

La pandémie de COVID-19 a consolidé certaines tendances déjà observables avant la crise. Les acteurs du marché sont notamment de plus en plus sélectifs dans le choix de leurs placements. Pour l’heure, ils privilégient tout particulièrement les instruments qui génèrent et continueront de générer à l’avenir des revenus locatifs relativement sûrs et stables pour leur portefeuille immobilier. Ce phénomène se traduit par des différences d’évaluation considérables. Quant à savoir si ces évaluations sont justifiées au regard des risques ou si elles offrent des possibilités d’entrée intéressantes, cela dépend de l’appréciation des investisseurs et de leur tolérance au risque. Pour pouvoir évaluer de façon exhaustive les différents fonds, une analyse approfondie et minutieuse des différents portefeuilles immobiliers est indispensable.