Swiss Finance & Property Group SA, Nicolas Di Maggio - Reality Check après une bonne année

18/01/2021

4 min

Bien que l'année écoulée ait été marquée par diverses incertitudes liées à la pandémie de COVID-19, l'immobilier a continué à s'avérer un investissement intéressant. Cependant, bien que de nombreuses insolvabilités ont été évitées en 2020, cette année sera celle d’un retour à la réalité entre la reprise économique et l’effet de rattrapage négatif.

L'année dernière, Corona a bouleversé toute l'activité économique et sociale. La forte augmentation du nombre de cas au début de l'année a incité de nombreux pays à fermer leurs frontières et même à adopter des mesures de confinement - une stratégie qui avait déjà fait ses preuves en Chine pour contenir la COVID-19.

Les conséquences de ces mesures ne se sont pas fait attendre : la panique boursière et l'effondrement des marchés, qui étaient encore à des niveaux record au début de l'année. Malgré des perspectives encore sombres en mars, la panique initiale a fait place à des stratégies de réaction rapides et complètes de la part des États et de leurs banques centrales respectives.

Une plus grande volatilité des marchés, mais aussi des tendances rapides à la reprise

Au plus fort de la crise, les indices immobiliers ont chuté de -15% en glissement annuel pour l'indice des fonds immobiliers et de -19% pour l'indice des sociétés immobilières. « Sur le front des taux d'intérêt, nous avons vu le taux des emprunts de la Confédération à 10 ans passer de -0.5% à -1.0% en début d'année, proche de ses plus bas historiques », a déclaré Nicolas Di Maggio, responsable des investissements indirects chez Swiss Finance & Property Group. Aux États-Unis, le taux des obligations à 10 ans a baissé encore plus fortement, passant de 1.9% à 0.4%.

En février et mars, en moins de trois semaines, divers taux d'intérêt de référence ont été abaissés, par exemple au Royaume-Uni (-0.65%), aux États-Unis (-1.50%) et au Canada (-1.50%). Afin de fournir à tous les acteurs économiques les liquidités nécessaires, de vastes programmes d'achat d'actifs ont été lancés. Les différents pays ont réagi rapidement : par exemple, le volume des mesures fiscales ou des programmes de relance pour les pays du G-20 avait déjà atteint 4.6% du produit intérieur brut à la mi-mai, comme le montre le Bulletin de la Banque des règlements internationaux (BRI).

Le marché immobilier suisse a réagi rapidement par une forte reprise des prix. L'indice des fonds immobiliers a rapidement regagné le terrain perdu et a terminé le premier trimestre 2020 avec une baisse de seulement -3.45%.

Des réactions très variées de la part des investisseurs

À partir de cette base, le marché s'est développé de différentes manières selon le segment. La demande d'investissements liquides a largement dépassé celle des petits fonds ou des investissements tels que les fonds non cotés. Les fonds axés sur l'immobilier résidentiel ont été préférés aux fonds spécialisés dans le secteur commercial.

Dans l'ensemble, le secteur de l'immobilier était très demandé. Par exemple, l'année a vu un nombre record d'émissions et la cotation réussie du fonds CS REF Logistics Plus, ainsi que le spin-off de la société Ina Invest d'Implenia. Dans l'ensemble, le marché primaire a généré plus de 5,5 milliards de francs suisses de transactions, soit un niveau légèrement supérieur à celui des années précédentes. Cela comprend des fonds cotés en bourse pour 1.7 milliard de francs, des fonds non cotés en bourse pour 1.8 milliard de francs, des nouvelles cotations pour 0.9 milliard de francs et des fondations immobilières pour plus de 1 milliard de francs. Les derniers chiffres du marché des transactions et des évaluations indiquent que les rendements des investissements resteront positifs pour tous les secteurs du marché, à l'exception de certains actifs du secteur de l'hôtellerie, du secteur de la restauration et de certains actifs du commerce de détail.

Les fonds immobiliers ont terminé l'année avec une performance de +10.8%. En revanche, les sociétés immobilières n'ont pas pu récupérer complètement le terrain perdu en début d'année et ont terminé l'année avec une performance de -6.7%. L'augmentation de la valeur nette d’inventaire et les dividendes reçus n'ont pas pu compenser entièrement la baisse de 24% du niveau de l’agio (agio fin 2019 : 45.5%, fin 2020 : 21.5%).

Perspectives toujours favorables

Le bilan montre que l'immobilier reste très demandé malgré les difficultés actuelles. L'incertitude pourrait être causée, par exemple, par des éventuelles réductions des loyers des baux commerciaux. Alors que de nombreuses insolvabilités ont été évitées en 2020, cette année verra un retour à la réalité entre la reprise économique et l'effet de rattrapage négatif.

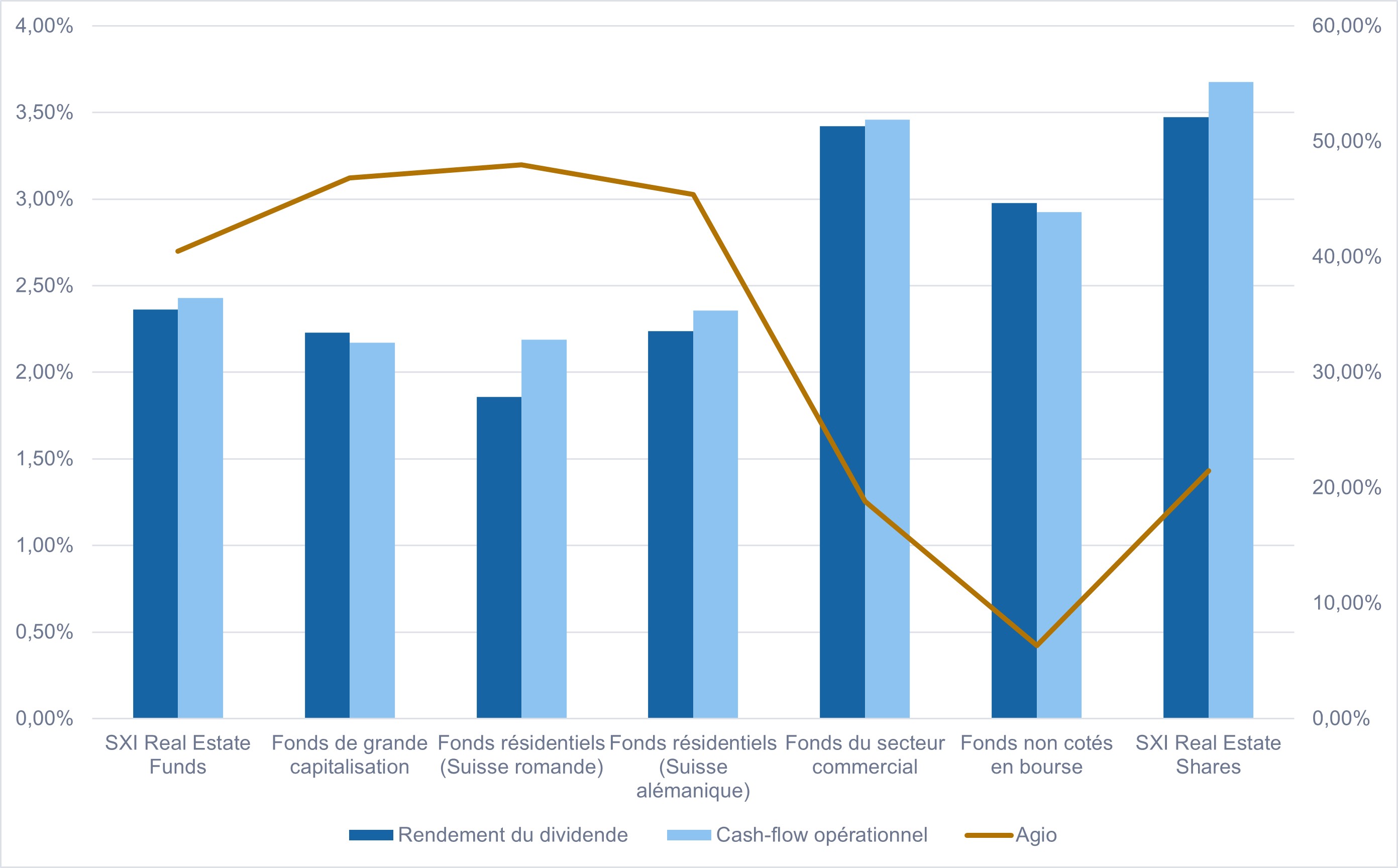

Le dynamisme de la consommation intérieure après le premier lock-down au printemps 2020 a permis à certains secteurs d'afficher une croissance record des ventes, permettant à de nombreux fonds actifs dans l'immobilier commercial de maintenir leurs prévisions de distribution pour l'année à venir. À la fin de 2020, la prime du secteur commercial atteint 18.8% avec un rendement en dividendes de 3,4 % et un taux de distribution opérationnel prévu de 99.6%. De même, certains fonds immobiliers de grande capitalisation et fonds immobiliers résidentiels atteignent des primes de 50% et plus, ce qui implique des rendements des dividendes compris entre 1.5% et 2.2%. Néanmoins, de nombreux investisseurs attendront la publication des données financières avant d'ajuster leurs positions pour les années à venir. L'expression « les arbres ne poussent pas jusqu'au ciel » sera probablement à nouveau d’actualité en 2021.

Si l’écart de prime dans les secteurs résidentiel et commercial devrait rester élevée pendant un certain temps encore, il est douteux que les fonds mixtes maintiennent une prime de liquidité aussi élevée au cours de l'année à venir. Le secteur des fonds non cotés et certaines sociétés immobilières semblent comparativement avoir une valeur plus attrayante et devraient enregistrer de bons résultats en 2021.

Nicolas Di Maggio

Head Asset Management

Indirect Investments

![]()

Nicolas Di Maggio a été nommé à la direction de Swiss Finance & Property Funds AG en tant que responsable des investissements indirects en novembre 2017 et est responsable du développement des affaires pour les investissements indirects de Swiss Finance & Property AG depuis janvier 2019.

Auparavant, il a géré des mandats immobiliers indirects à la Banque Cantonale Vaudoise pendant plus de 10 ans.

Il est Certified International Investment Analyst (CIIA) et titulaire d'un Master en Science économique avec spécialisation en Management de l'Université de Lausanne, Faculté des hautes études commerciales (HEC).

Swiss Finance & Property Group SA

Seefeldstrasse 275

8008 Zurich

+ 41 43 344 61 31