Les marchés mondiaux au défi de montagnes russes

17/04/2023

7 min

L'économie mondiale, déjà considérablement désorientée par la pandémie de COVID-19, a subi un nouveau coup dur en raison de la montée en flèche des taux d'inflation qui ont atteint des niveaux que de nombreux pays n'avaient pas connue depuis des décennies. On constate ici bien entendu le résultat des injections monétaires massives conduites pour atténuer la crise de Corona, mais ce mécanisme a ensuite été exacerbé par le choc des prix de l'énergie déclenché par un autre événement inimaginable : le conflit ukrainien.

De leur côté, les marchés actions et obligations ont connu une reprise remarquable d'octobre 2022 au premier trimestre 2023 et un certain nombre d'entreprises, en particulier les entreprises pétrolières, ont enregistré des bénéfices records en 2022. Il est à relever que cette évolution des marchés s'est accompagnée d'une baisse significative des prix du gaz naturel et de l'électricité, d'une hausse des taux d'intérêt pour juguler l'inflation et, jusqu'à mars 2023, d'une amélioration notable du sentiment relatif au climat économique.

Toutefois, en mars 2023, le monde a connu un nouveau soubresaut significatif et inattendu : le secteur bancaire a été confronté à d'importantes difficultés liées à des variations de valeur d’actifs (difficultés en Californie de la SVB, que le gouvernement est venu soutenir) et, en conséquence, à des pertes de confiance. Cette situation a suscité des craintes qui rappellent celles de la crise financière mondiale de 2008 et, les marchés restent fébriles sur les valeurs bancaires.

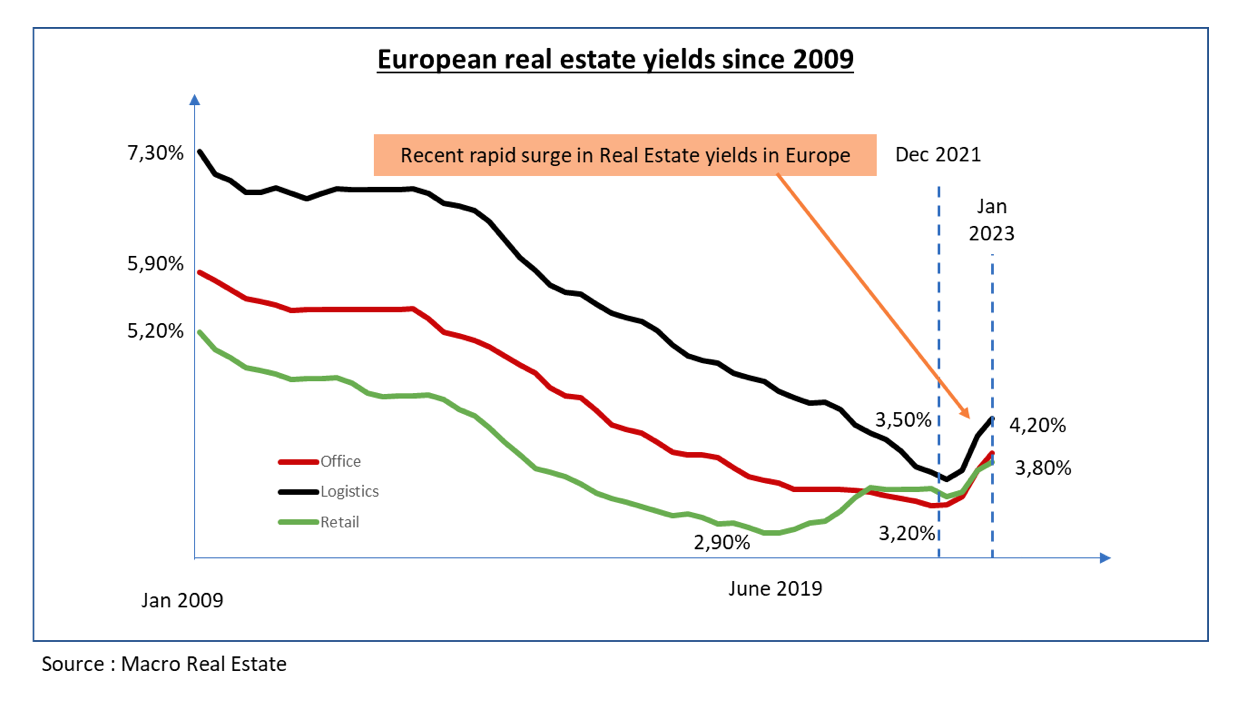

Dans ce contexte, les rendements immobiliers ont augmenté de 50 à 80 points en quelques mois.

L'activité de transactions immobilières a, quant à elle, fortement diminué. Le volume global de 2022 est-il inférieur de près de 20 % par rapport à celui de 2021. Ceci est reflété dans les volumes de transactions de marchés locaux tels que celui de Genève, en baisse dans des proportions similaires. Une telle tendance semble indiquer que les investisseurs sont attentistes et visent des baisses de prix encore plus significatives. En l’occurrence, les récentes annonces de la Banque Centrale Européenne, s’inquiétant de possibles vulnérabilités des fonds immobiliers commerciaux, semblent conforter cette possibilité.

Le marché suisse est (encore et toujours?) favorable aux investisseurs positionnés sur l’immobilier résidentiel

En Suisse, l'inflation a culminé à 3,5 % au second trimestre 2022, mais s'est établie en moyenne à 2,8 % pour l'année. Ceci est relativement faible par rapport à d'autres pays industrialisés.

Cette inflation n’a pas été totalement reflétée dans les loyers des bureaux qui ont commencé à se stabiliser dès le troisième trimestre 2022 et qui ont enregistré des baisses dans certaines régions au quatrième trimestre 2022 ou au premier trimestre 2023. Ceci semble indiquer que le pic post-pandémique des loyers des bureaux est désormais derrière nous, en tous les cas pour ce qui concerne les zones hors des centres des grandes villes. Malgré une immigration importante et des taux de chômage en baisse (taux national moyen légèrement supérieur à 2,0% et pour le moment encore sur une tendance baissière), les taux de vacance locative restent compris entre 5,5 % et 6,0 % dans le secteur des bureaux. Doit-on attribuer cette situation contre-intuitive - forte activité mais demande de surfaces limitée - à l'augmentation des habitudes de « home-office » ?

La hausse des taux hypothécaires - des augmentations de taux 150 à 200 points de base entraînant une multiplication par 3 sur une période de moins de 12 mois - a provoqué une forte diminution du nombre de ménages en capacité d'accéder à la propriété. En outre, l'augmentation des coûts des matériaux et de main-d'œuvre a entraîné une forte baisse de l'activité de construction, tandis qu'une pénurie de personnel et une économie relativement saine ont favorisé une tendance dynamique des flux migratoires vers la Suisse. Ces facteurs mis bout à bout ont entraîné un déséquilibre important entre l'offre et la demande dans le domaine résidentiel. Ainsi, même si les loyers résidentiels sont restés stables au quatrième trimestre 2022, avec une augmentation de seulement 0,1 %, ils devraient progresser en 2023. Dans le même temps, les prix de vente des PPE et villas ont affiché des augmentations significatives (+7% en 2022 selon Fahrländer Partner) car l’offre reste bien en deçà de la demande, même si celle-ci est affectée par les coûts de financement.

Les taux d'actualisation ont récemment changé de direction. Après des années de baisse ils semblent désormais se renforcer en même temps que les taux d'intérêt. Bien que l’impact négatif de cette tendance sur les valorisations soit quelque peu compensé par la hausse observée du côté des revenus, les valeurs ont en général diminué au cours des 6 à 8 derniers mois (mais dans des proportions bien moindre que ce qui peut être constaté hors des frontières helvétiques).

En outre, les écarts entre les rendements immobiliers et les rendements obligataires ont chuté de façon spectaculaire et ont même atteint des niveaux négatifs. Cette tendance est inhabituelle et pourrait entraîner une nouvelle baisse de la valeur des immeubles : il ne serait en effet pas raisonnable de ne bénéficier que d’une prime de 10 à 20 points de base lorsque l’on investit dans l'immobilier plutôt que dans les obligations d'État CHF.

Autre événement majeur à relever : le gouvernement suisse a imposé une fusion entre UBS et Credit Suisse, donnant naissance à un géant bancaire européen. Cet événement sans précédent et qui a été motivé par l’urgence de régler les problèmes de CS, crée un ensemble qui gérera plus de 40 milliards de francs d'actifs immobiliers en Suisse et plus de 150 milliards de francs à l'échelle mondiale. UBS-CS pourrait ainsi devenir l'un des cinq principaux acteurs mondiaux du secteur.

Pressions environnementales et progrès

La récente alerte du Groupe d'experts Intergouvernemental sur l'Evolution du Climat (GIEC), début mars, a une fois de plus souligné l'urgence de répondre aux préoccupations liées au réchauffement de la planète.

Bien que le secteur de l'immobilier ait fait des progrès, les efforts doivent encore s’amplifier et les progrès doivent accélérer. Le climat économique actuel présente des conditions à la fois favorables et défavorables pour accompagner les initiatives en matière environnementales. Du côté des éléments favorables, on peut citer la récente flambée des prix de l'énergie qui a renforcé la motivation de tous à agir et à économiser. Du côté des difficultés, les acteurs de l'immobilier continuent à faire face à des défis tels que les pénuries de main-d'œuvre et de matériaux. Ils doivent également désormais financer les projets avec du capital beaucoup plus coûteux.

Malgré ces obstacles, de nombreux intervenants adoptent des approches innovantes pour répondre aux préoccupations environnementales. Celles-ci vont du choix de solutions digitalisées d'optimisation offrant des résultats significatifs et relativement rapides, à l'installation de nouveaux systèmes de production d'énergie sous forme de délégations plus ou moins poussées, en passant par des assainissements et rénovations énergétiques.

Dans ce domaine, les conditions réglementaires se durcissent. Ainsi en est-il à Genève où, de manière synthétique et résumé, la consommation maximale d'énergie des bâtiments est désormais fixée à 450 MJ/m2/an.

Le soutien du secteur public aux initiatives environnementales se poursuit. On peut citer le canton de Genève, qui, en mars 2023, a décidé d'investir 1 milliard de francs pour adresser ce sujet dans ses 16’000 bâtiments.

Il reste essentiel que chacun reconnaisse qu’il n’est plus possible de ne pas accorder la première des priorités aux questions environnementales. Tous les acteurs de l'industrie doivent relever le défi environnemental, le prendre à bras le corps, et, pour certains, le considérer comme une opportunité.

Dans ce contexte, que faire ?

Pour ceux qui souhaitent investir, les conditions et incertitudes actuelles peuvent être à la fois source de défis et d'opportunités.

Ceux qui disposent de suffisamment de capitaux disponibles peuvent éventuellement explorer des options tactiques sur le court terme en se positionnant sur les marchés immobiliers cotés. En effet, ces derniers ont probablement déjà largement pris en compte les possibilités de baisse des prix des actifs. Ces acteurs peuvent également choisir d'investir directement dans des actifs susceptibles de bénéficier d'améliorations ESG : dans le court ou moyen terme la « valeur verte » de ces actifs sera reconnue.

Les investisseurs plus prudents peuvent juger sage de rester à l'écart du marché, car les valeurs de l'immobilier direct peuvent encore comprendre un risque de baisse significatif. Ceci serait d’autant plus légitime qu’aujourd’hui la patience est relativement bien rémunérée par le niveau des taux d'intérêt à court terme, en particulier si ces capitaux sont investis dans sur le marché monétaire ou des obligations souveraines de pays de l’OCDE.