IMvestir - Le marché des fonds immobiliers suisses - Mai 2020

06/05/2020

6 min

Quelles sont les incidences de la pandémie du coronavirus sur les fonds immobiliers suisses?

Le secteur immobilier au niveau mondial et dans une moindre mesure en Suisse n’est pas épargné par la récession profonde à laquelle nous devons faire face. Il est affecté par un recul simultané de la demande et de l’offre. Sous l’effet de la réduction des loyers et de l’investissement, les prix des biens immobiliers reculeront au cours des 3 à 9 prochains mois.

Environnement économique

Global

L’économie mondiale doit désormais faire face à la 3ème et la plus grave crise économique, financière et sociale du XXIème siècle. En réponse à la pandémie du coronavirus, les gouvernements ont dû prendre des mesures sanitaires exceptionnelles. Elles ont exigé un confinement souvent très strict, conduisant à la fermeture temporaire des entreprises et à une diminution sans précédent de la mobilité des personnes.

Malgré les soutiens monétaires et budgétaires exceptionnels octroyés par les banques centrales et les gouvernements (40% du PIB des pays développés), l’impact initial du confinement réduira selon les estimations de l’OCDE de 25% les revenus nationaux et en moyenne de 30% la consommation privée.

La production mondiale ne pourra se redresser que graduellement. Elle évoluera vraisemblablement en forme de U. Elle sera en effet contrainte par l’émergence de faillites liées à la détérioration de la solvabilité des entreprises et par la hausse inéluctable du chômage. Sa contraction pourrait fluctuer entre 2% et 4% en 2020 et se contracter de plus de 6% dans les pays développés.

Suisse

L’économie suisse à l’instar de ses homologues européens fera face à un recul brutal de sa production au cours du 1er semestre. Il est estimé entre 20% et 24% par l’OCDE. Grâce

à la plus grande flexibilité de ses facteurs de production et aux mesures importantes et efficaces prises par le gouvernement, elle devrait mieux résister que la majeure partie de ses partenaires commerciaux. Son produit intérieur brut pourrait reculer entre 4 et 6% en 2020.

Conditions financières

Malgré l’assouplissement majeur des banques centrales, les conditions financières restent restrictives en raison de la baisse limitée des taux d’intérêt réels liés à la raréfaction de l’épargne disponible. Elles seront aussi contraintes par la détérioration de la solvabilité des entreprises. Grâce au renchérissement plus limité des primes de risque, elles seront plus accommodantes en suisses, sans être expansives.

Conséquences pour le secteur immobilier

Le secteur immobilier au niveau mondial et dans une moindre mesure en Suisse n’est pas épargné par la récession profonde à laquelle nous devons faire face. Il est affecté par un recul simultané de la demande et de l’offre. Les nouvelles constructions sont contraintes par les mesures de confinement et par les ruptures observées dans les chaînes d’approvisionnement.

La demande est pénalisée par l’annulation et par le report de projets, liée à la détérioration de la situation financière des entreprises et des ménages. La faillite des entreprises et la hausse du chômage conduiront à une péjoration de la situation des locataires. Les résiliations extraordinaires de baux augmenteront et les taux d’occupation des immeubles se réduiront. Sous l’effet de la diminution des revenus locatifs et de l’investissement, les prix des biens immobiliers pourraient légèrement fléchir pendant les 3 à 9 prochains mois.

Segments de marché

Au niveau des segments de marché, le secteur résidentiel restera le plus résistant et sera le moins affecté par une diminution temporaire de ses loyers que nous pouvons estimer en moyenne vers les 3%.

A contrario, les immeubles dédiés à l’hôtellerie subiront les baisses de rendement les plus importantes, prévues entre 20 et 30%. Les loyers issus du commerce de détail continueront de subir des reculs sensibles entre 15 et 20%.

Les bureaux feront face suite à la pandémie du COVID-19 à un changement de paradigme.

L’essor du télétravail exigé par les mesures de confinement ne se réduira que partiellement lors de l’assouplissement des mesures sanitaires et freinera à moyen terme la demande pour l’hébergement des sociétés de service, entrainant une péjoration de leur rentabilité évaluée entre 5 à 15%. Le produit des locations immobilières dans d’autres secteurs – tel que la logistique – baissera de façon beaucoup plus limitée, voire stagnera.

Evolution des cours

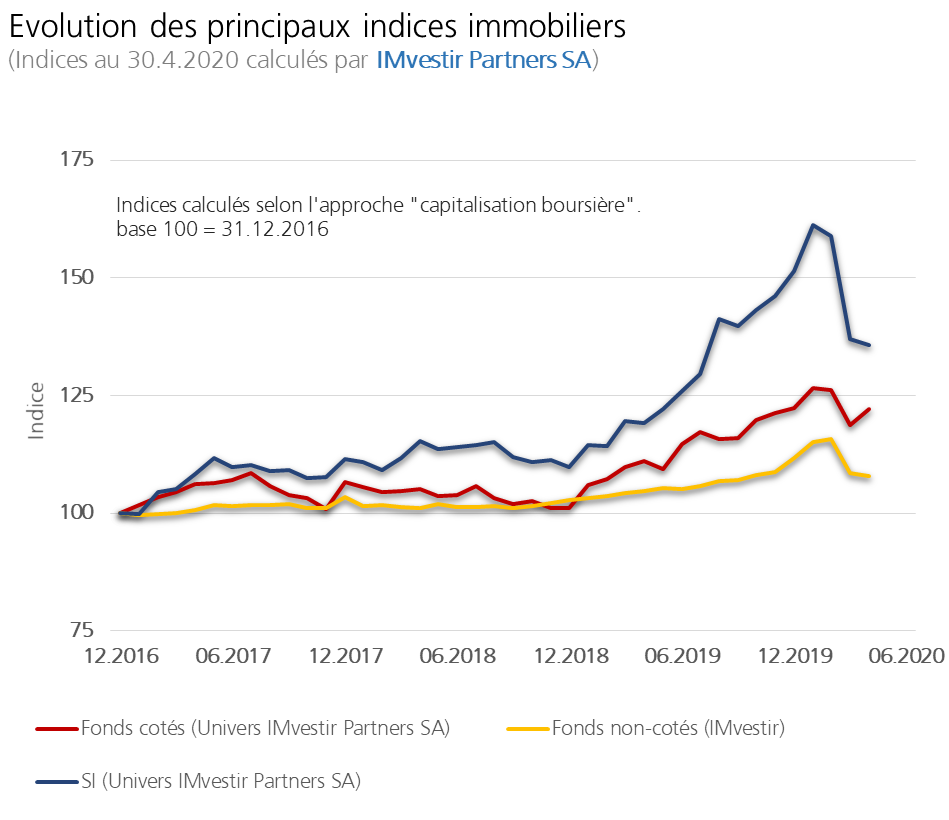

La crise économique engendrée par la propagation du coronavirus rend les placements immobiliers suisses plus vulnérables. Elle réduit leurs revenus et en conséquence leur rendement pour les prochains trimestres tout en exigeant des primes plus élevées. Grâce à la surpondération du secteur résidentiel dans leur composition, le marché des fonds immobiliers suisses -cotés et non-cotés – apparait cependant moins vulnérable. Cette réduction de la vulnérabilité ne s’applique cependant que dans une faible mesure aux sociétés immobilières.

Suite à leur baisse de plus de 14% lors de la première moitié du mois de mars, les investissements immobiliers indirects suisses se sont redressés de13% sous l’influence des interventions massives des banques centrales et de la diminution des primes de risque. Depuis le début de l’année, ils sont dépréciés d’un peu moins de 2%.

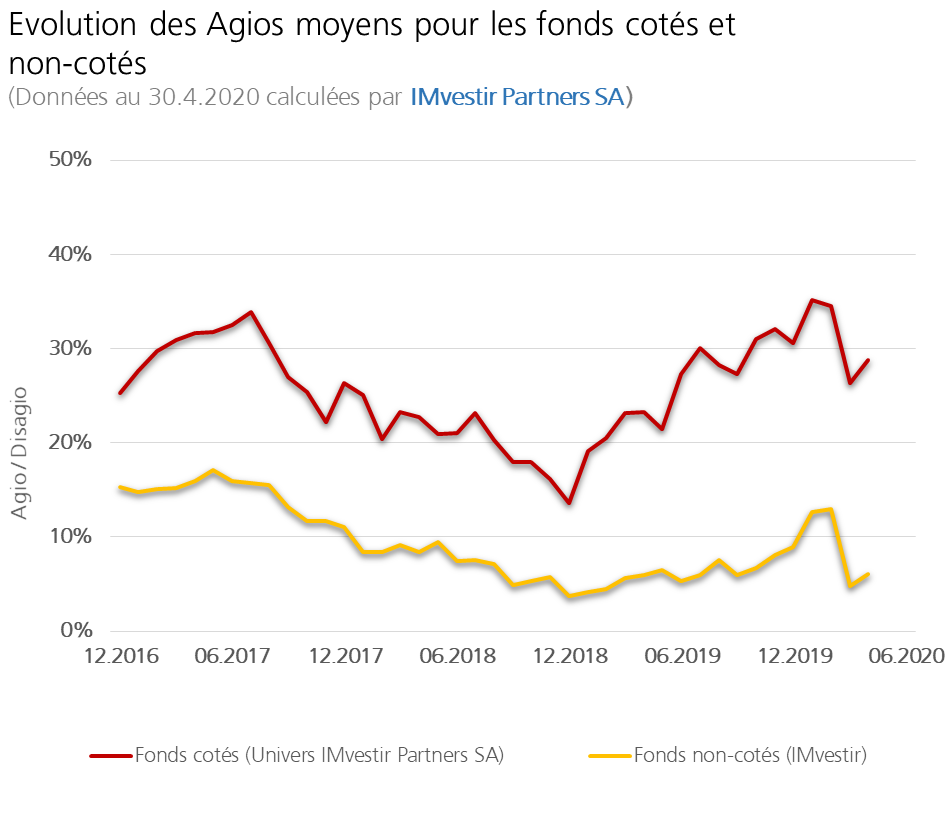

Agios

Après avoir reculé de 31.3% à 25.7% entre le 1er janvier et le 31 mars, les agios des fonds cotés s’élèvent au 30 avril à 27.7%. Malgré une prime de risque de 3.2%, le niveau actuel de l’agio moyen des fonds immobiliers indirects reste élevé en considération de la baisse des rendements locatifs à laquelle nous devrions assister en 2020. Le recul des loyers devrait atteindre approximativement les 5% et ainsi ramener les rendement locatif moyen dans une fourchette de 3.5% à 3.6%.

Les dividendes versés par les fonds immobiliers suisses pourraient être réduits dans les mêmes proportions, à savoir selon nos estimations de 2.7% à 2.5%.

Point de vue

Grevé d’une valorisation désormais plus onéreuse en considération de leurs récentes appréciations, les fonds immobiliers suisses devront faire face à la détérioration de leur environnent, à savoir à une hausse généralisées des primes de risque et au recul de leurs revenus.

Sur le plan boursier, les placements immobiliers demeurent vulnérables à court terme et consolideront au cours du second semestre. Dans une perspective à plus long terme, ils restent cependant des placements intéressants et attrayants par rapport à leurs homologues internationaux et aux autres classes d’actifs. Ainsi les reculs de cours que nous attendons devront être utilisés pour renforcer les expositions au cours de l’année 2020.

Pascal Delessert

Pascal Delessert

IMvestir Partners SA

+41 79 448 60 20

Edouard Crestin-Billet

CB Institutionnel

+41 79 210 39 22 / +41 22 347 49 36