Swiss Finance & Property Group SA - Revue de marché S1 2022

07/07/2022

10 min

Situation économique:

Les craintes exprimées en début d'année, selon lesquelles des pressions inflationnistes persistantes pourraient avoir un impact négatif sur l'économie, se sont malheureusement confirmées au cours du premier semestre 2022.

Le ton adopté par les banques centrales a donc radicalement changé. Alors qu'au début de l'année, elles affichaient encore une volonté d'accompagner l'économie vers un « soft landing » en vue d'une reprise vigoureuse et de rééquilibrer ainsi la demande et la production, le choc négatif de l'offre et le maintien d'une demande élevée les ont confrontées à une inflation débordante et les obligent à sonner beaucoup plus rapidement la fin de la politique monétaire ultra-expansionniste. La hausse étonnamment rapide des taux d'inflation et l'action initialement hésitante des banques centrales ont fait naître chez les acteurs du marché des doutes quant à la politique monétaire et des craintes quant à une éventuelle spirale des prix et des salaires.

Néanmoins, la plupart des acteurs se montrent confiants quant aux perspectives économiques, une croissance du PIB d'environ 2.5% étant attendue pour la Suisse en 2022. Tous soulignent cependant les incertitudes qui entourent ces prévisions, notamment les éventuelles perturbations de l'approvisionnement énergétique en Europe et la hausse rapide des prix des matières premières, une intensification de la guerre en Ukraine ou une résurgence de la pandémie Covid-19 et la politique de lock-down sévère qui l'accompagne en Chine.

Immobilier direct:

Le marché des transactions est resté extrêmement dynamique au cours du premier semestre 2022, atteignant des prix records et des taux d'escompte réels parfois inférieurs à 2%. Cela témoigne toujours d'un fort appétit de placement de la part de certains investisseurs, mais comporte également le risque d'une correction future importante si les taux d'actualisation augmentent à nouveau, à moins que cela ne s'accompagne d'une hausse simultanée des revenus locatifs.

Le durcissement des conditions de financement hypothécaire sera un sujet important au cours des prochains trimestres. L'écart entre les coûts de financement des différents véhicules d'investissement pourrait se creuser sensiblement. Cela aura également un impact sur le marché de la propriété privée et sur les activités « buy-to-rent », qui représentaient jusqu'à présent une part importante des transactions immobilières.

Il faut donc s'attendre à un ralentissement du marché des transactions et à une réduction de la disposition à payer au cours des prochains trimestres. Du côté des évaluations immobilières, les effets ne se feront pas directement sentir. De même que l'évolution des loyers en cours diffère de celle des loyers proposés, les valorisations pourraient encore rester stables dans un environnement où les prix des transactions sont revus à la baisse.

Immobilier indirect:

Le marché des capitaux est resté dynamique au cours du premier semestre. Au total, près de 3 milliards de CHF de capitaux frais ont été levés, ce qui représente toutefois un léger recul par rapport à 2021. Les fonds immobiliers résidentiels cotés Immo Helvetic et Patrimonium ainsi que le fonds commercial UBS Swissreal ont contribué à hauteur de près de CHF 250 millions aux augmentations de capital. Dans le segment non coté, trois fois plus de capitaux ont été levés. L'assureur Helvetia a par exemple conclu un swap d'immeubles de son bilan à hauteur de 300 millions de CHF, ce qui a permis à son fonds de franchir la barre des 500 millions de CHF d'actifs immobiliers. Cette barre a également été franchie par le fonds non coté Procimmo 56, qui a encore profité du début d'année positif pour renforcer sa base de fonds propres et assurer ainsi sa croissance future.

Les transactions de capital des sociétés immobilières, qui ne sont habituellement pas très nombreuses, ne passent pas inaperçues. Pour la première fois depuis 2011, Mobimo a levé des capitaux, à raison de 1 nouvelle part pour 10 anciennes, soit un peu plus de 200 millions de CHF, qui viendront renforcer sa base de capital et assurer le financement des projets en cours.

Le premier semestre a également été marqué par l'IPO d'EPIC Suisse, la première entreprise à réaliser son introduction en bourse à la SIX en 2022 avec un placement primaire d'actions. Dans un contexte peu attractif pour ce type de transaction, l'entreprise a su convaincre les investisseurs avec un portefeuille d'une valeur de marché d'environ 1.5 milliard de francs suisses, situé en grande partie dans les principaux centres économiques du bassin lémanique et de Zurich.

Le reste des transactions, soit un peu plus d'un milliard de francs, s'est concentré sur les fondations de placement. Les transactions les plus importantes ont été les réouvertures des groupes de placement commerciaux des fondations Swiss Life et Credit Suisse, d'une valeur de 250 millions de francs chacune. Le Credit Suisse a profité de la levée de 350 millions de francs supplémentaires auprès des seuls investisseurs existants pour son groupe de placement mixte et, avec plus de 6 milliards de francs d'actifs, a consolidé sa deuxième place derrière la fondation Swisscanto. Un certain nombre de fondations plus petites se sont également assurés des capitaux et procéderont à des appels de fonds au cours des prochains trimestres.

Performance:

L'année 2022 s'est révélée difficile pour les placements liquides et la diversification n'a guère aidé. Les indices boursiers, comme l'indice des actions suisses SPI avec -15.9% ou l'indice des actions américaines S&P 500 avec -20.2% (ou -16.7% en CHF), ont terminé le semestre sur un net recul. Le Swiss Bond Index SBI AAA-BBB Index pour les obligations libellées en francs suisses n'a pas fait beaucoup mieux, compte tenu de la volatilité attendue pour ce type de placement, avec une performance de -10.2%, en baisse constante avec la hausse des taux d'intérêt.

L'indice EPRA NAREIT Developed pour les sociétés immobilières étrangères se situe dans la même fourchette, avec un recul de -20.2% (ou -16.8% en CHF). L'indice SWIIT pour les fonds immobiliers suisses a également enregistré un fort recul de -14.9%. A noter la bonne performance comparative des sociétés immobilières suisses, dont le recul s'est limité à -7.0% sur la période. Les placements illiquides tels que les fonds non cotés ont mieux performé, tout comme les fondations immobilières, qui ont progressé de +1.84% après cinq mois, poursuivant ainsi la tendance des années précédentes.

Perspectives:

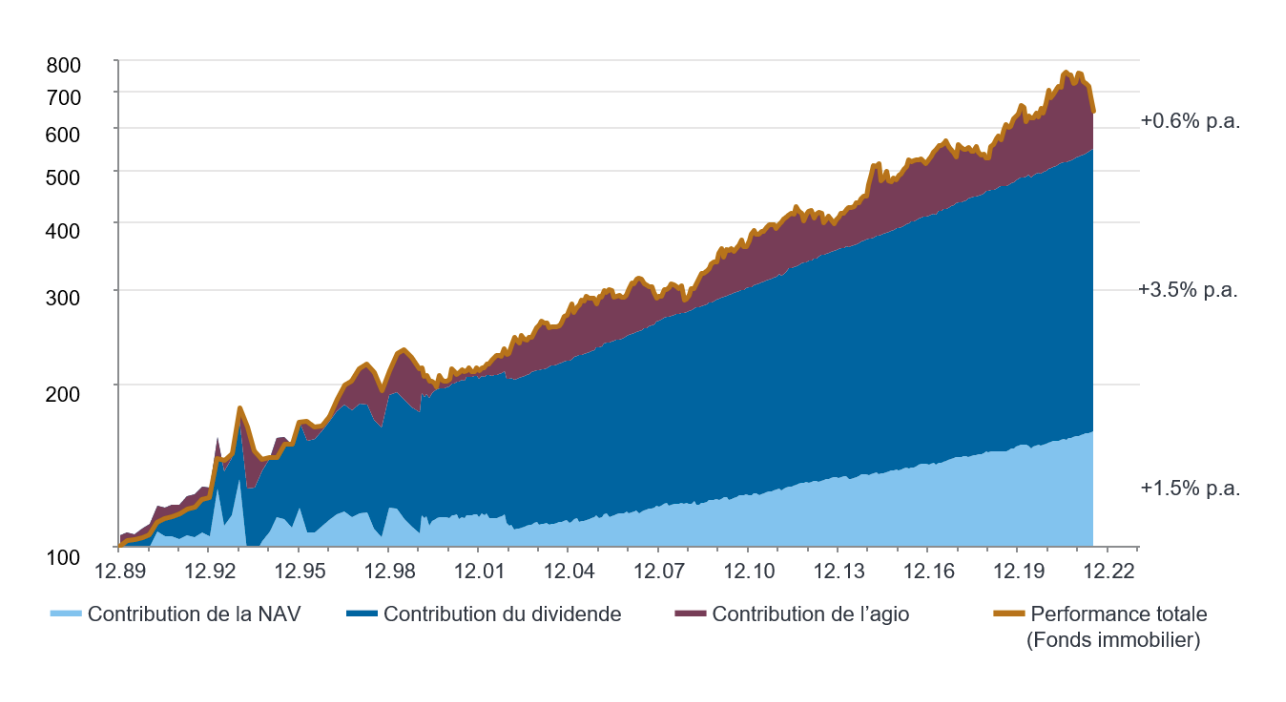

La forte baisse des cours boursiers a entraîné une chute de l'agio des fonds immobiliers à 17.6%. Au point le plus bas du marché, en juin, le niveau était même de 13.7%. Ce niveau n'a été atteint qu'au plus fort de la crise COVID-19 (12.6%) et fin 2018 (13.6%) après 18 mois de consolidation à la suite d’une activité intense sur le marché des capitaux et une légère hausse des taux d'intérêt à long terme. Fin 2013 (12.7%) après 18 mois de consolidation et un détournement des placements immobiliers vers les marchés des actions à la suite de l'intervention de la BCE à l'été 2012. Des niveaux plus bas se retrouvent plus loin dans le temps, à savoir fin novembre 2008 (+2.9%) après les conséquences de la faillite de Lehman Brothers ou dans la seconde moitié des années 1990 avec un agio moyen d'environ 10%.

La hausse moyenne des VNI a certes été dynamique au cours des dix dernières années, avec une augmentation annuelle moyenne de +2.4%. Cette hausse doit être comparée à l'augmentation des prix de +3.2% par an en moyenne sur la même période pour les immeubles de rapport, qui sont inclus dans le SWX IAZI Investment Real Estate Price Index et qui reflète l'évolution des prix des transactions des immeubles de rapport. Les transactions de nombreux produits immobiliers ont régulièrement entraîné une dilution du rendement, ce qui montre là aussi le côté conservateur des évaluations immobilières. Les différences entre les différents produits auront tendance à s'accroître à l'avenir et nous n'excluons pas des baisses individuelles des valorisations, même si nous restons confiants pour l'indice dans son ensemble.

Le troisième élément qui contribue de manière importante à la performance à long terme est le rendement du dividende. Au 30 juin 2022, le rendement du dividende s'élevait en moyenne à 2.7% pour les fonds cotés, bien que les différences entre le secteur résidentiel (2.4%) et le secteur commercial (3.9%) restent importantes. Pour les fonds non cotés, la moyenne pondérée était de 3.0% et pour les sociétés immobilières de 3.8%.

L'évolution des loyers restera un élément central dans la fixation des dividendes dans les années à venir. D'autres éléments peuvent également jouer un rôle, comme la solide baisse des taux de vacance qui, au cours des 12 derniers mois, sont passés de 6.1% à 5.2% pour l'indice des fonds immobiliers et même de 8.6% à 6.9% pour le secteur commercial. La tendance pourrait se poursuivre si l'on considère les dernières statistiques sur les permis de construire approuvés et les projets de construction en cours, qui pointent tous deux vers une réduction de l'offre supplémentaire dans les années à venir, couplée à un solde migratoire toujours nettement positif.

Il sera également intéressant d'observer la réaction des gestionnaires de fonds face aux stratégies de financement. Alors que certains fonds ont fortement augmenté la duration de leur portefeuille d'hypothèques en 2021, la moyenne a plutôt baissé ces dernières années, passant de 3.5 ans en 2020 à 3.4 ans en 2021 et à 3.2 ans actuellement. D'un autre côté, les coûts ont également baissé, passant de 0.8% à 0.7% et actuellement à 0.6%. Une remontée rapide est donc peu probable, mais la baisse prendra sans aucun doute fin en 2022.

Le secteur des fonds non cotés et des fondations, qui pouvait être considéré comme bon marché au début de l'année par rapport au marché coté, a perdu une partie de son avantage relatif. La demande restera probablement élevée, car ces actifs offrent une faible volatilité appréciée des investisseurs, mais il sera également possible de les gérer activement au cours des prochains trimestres, car des opportunités d'arbitrage intéressantes réapparaîtront.

Conclusion:

L'équilibre entre les différents acteurs économiques s'est nettement modifié au cours de l'année. Nous avons assisté à des mouvements simultanés qui ont exacerbé les mouvements de prix et donc les points d'équilibre entre acheteurs et vendeurs, entre les gestionnaires multi-actifs et les investisseurs immobiliers, entre l'immobilier suisse et mondial, entre les placements directs et indirects, entre les investisseurs actifs et passifs et entre les placements cotés et non cotés.

Les placements immobiliers indirects se trouvent à un niveau de valorisation attractif si l'on tient compte des conséquences liées aux anticipations d'inflation, à la hausse des taux d'intérêt, à l'augmentation des primes de risque, à l'environnement économique mondial et suisse en particulier, à la politique monétaire, aux incertitudes géopolitiques et, bien sûr, à la situation de l'immobilier direct.

Contrairement au choc de mars 2020, il est très probable que le processus de stabilisation des prix durera plus longtemps et que la volatilité restera relativement élevée au cours du second semestre 2022, ce qui laissera le temps de reconstruire un positionnement stratégique à long terme. Nous restons donc convaincus de l'intérêt des placements immobiliers indirects et pensons que la dynamique fondamentale permettra de générer à nouveau des rendements positifs dans les années à venir.

Nicolas Di Maggio

CEO, SFP SA

![]()

-

Nicolas Di Maggio a rejoint Swiss Finance Property Group en 2017. Il est responsable de la structuration et du développement de la gestion en immobilier indirect, est membre de la direction générale du groupe SFP et CEO de Swiss Finance & Property SA.

-

-

Avant de rejoindre le groupe SFP, il a été responsable de la gestion en immobilier indirect à la Banque Cantonale Vaudoise, où il a exercé pendant plus de onze ans.

-

-

Il est Certified International Investment Analyst (CIIA) et titulaire d'un Master en Science économique avec spécialisation en Management de l'Université de Lausanne, Faculté des Hautes études Commerciales (HEC).

Swiss Finance & Property Group SA

Seefeldstrasse 275

8008 Zurich

+ 41 43 344 61 31