Fonds mit direktem Grundbesitz: Steuervorteile

19/03/2020

4 min

Rendite, Risiko, Korrelation, Dividende: Dies sind die Parameter, auf die Anleger traditionell ihre Anlageentscheidungen stützen. Der steuerliche Aspekt wird zu oft zugunsten einer sehr finanziellen Sichtweise ausser Acht gelassen.

Um die steuerlichen Auswirkungen einer Investition in einen Immobilienfonds zu analysieren, muss zunächst zwischen zwei Arten von Grundbesitz unterschieden werden. Der Immobilienfonds kann entweder direkt (direkter Grundbesitz) oder indirekt über eine oder mehrere Immobiliengesellschaften (indirekter Grundbesitz) in Immobilien investieren.

Diese Unterscheidung ist für Steuerangelegenheiten von grosser Bedeutung, da bei direktem Grundbesitz die Besteuerung auf der Ebene des Immobilienfonds erfolgt, während die Anleger von der Einkommens- und Vermögenssteuer auf die Ausschüttungen befreit sind. Tatsächlich wird der Anleger nur auf Grundlage des beweglichen Einkommens und des Vermögens des Immobilienfonds (Wertpapiere, Bankguthaben usw.) besteuert, wobei es sich eher um unbedeutende Beträge handelt. Ausschüttungen von Fonds, die Immobilien in direktem Grundbesitz halten, sind grundsätzlich verrechnungssteuerfrei, sofern sie mittels eines separaten Coupons erfolgen.

Bei indirektem Grundbesitz stellt sich die steuerliche Situation anders dar: Die vom Immobilienfonds gehaltenen Immobiliengesellschaften unterliegen der Einkommens- und Kapitalbesteuerung. Darüber hinaus muss der Privatanleger Einkommensteuer auf die Ausschüttungen aus den Gewinnen der vom Fonds gehaltenen Gesellschaften und Vermögenssteuer auf den steuerpflichtigen Wert der Anteile entrichten.

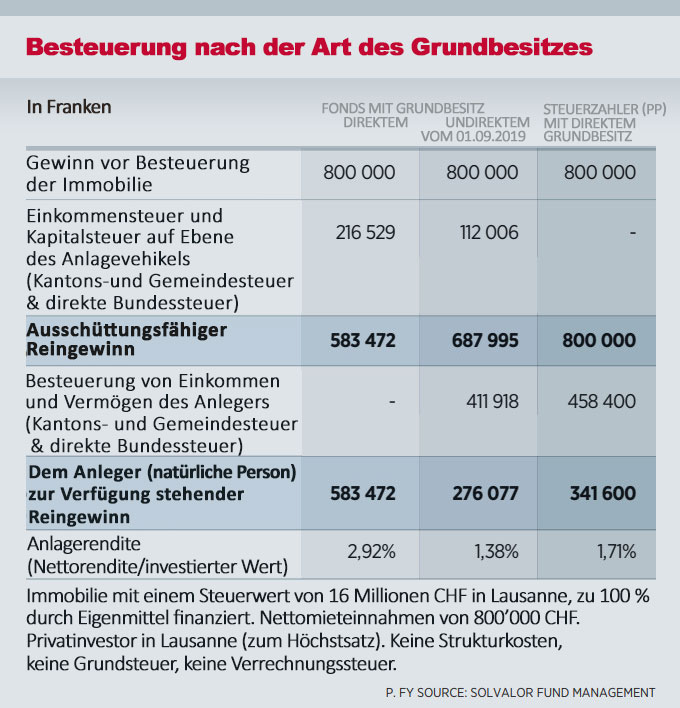

Auf den ersten Blick erscheinen Fonds mit direktem Grundbesitz für private Anleger attraktiv, da sie nicht zweimal besteuert werden. Dabei müssen jedoch die von Kanton zu Kanton unterschiedlichen Steuersätze berücksichtigt werden. Betrachten wir beispielsweise den Kanton Waadt. Bei dieser Gelegenheit möchten wir auch auf die Auswirkungen der neuen ab 1. Januar 2019 im Kanton Waadt massgebenden Regelung der Unternehmensbesteuerung hinweisen.

Jonathan Martin, CFA, Edmond de Rothschild REIM Suisse

Die Ergebnisse sind eindeutig: Fonds, die ihre Immobilien im direkten Besitz halten, bleiben für private Anleger mit Wohnsitz in der Schweiz attraktiver. Die nebenstehende Tabelle verdeutlicht auch die niedrigere Gesamtsteuerbelastung einer Immobilienhaltung durch einen Immobilienfonds mit direktem Grundbesitz im Vergleich zu einem Grundbesitz im Privatvermögen des Steuerzahlers – ob direkt oder über eine Immobiliengesellschaft – dank der vorteilhaften Steuersätze innerhalb des Anlagevehikels. Besonders ausgeprägt sind die Unterschiede bei den Renditen, die sich je nach Art des Grundbesitzes sogar verdoppeln können.

Von den 34 derzeit an der Börse kotierten Immobilienfonds halten 19 den Grossteil ihrer Immobilien in direktem Besitz, während 15 Fonds Immobiliengesellschaften nutzen. Daher sollten Anleger bei der Analyse von Immobilienanlagen den steuerlichen Aspekt – sowohl auf Fondsebene als auch bei der eigenen Besteuerung – zusammen mit den anderen üblichen Kriterien berücksichtigen.