UBS - Real Estate Outlook Suisse - 1S22 - Des changements constants

11/04/2022

10 min

-

La demande des investisseurs pour l’immobilier suisse reste robuste malgré les incertitudes macro-économiques.

La hausse des taux d’intérêt suisses devrait être progressive. Dans ce contexte macroéconomique, le marché immobilier suisse devrait continuer de représenter une alternative intéressante au faible rendement des obligations.

Macroéconomie

Les taux d’intérêt devraient rester modestes

La guerre en Ukraine éclipse la pandémie

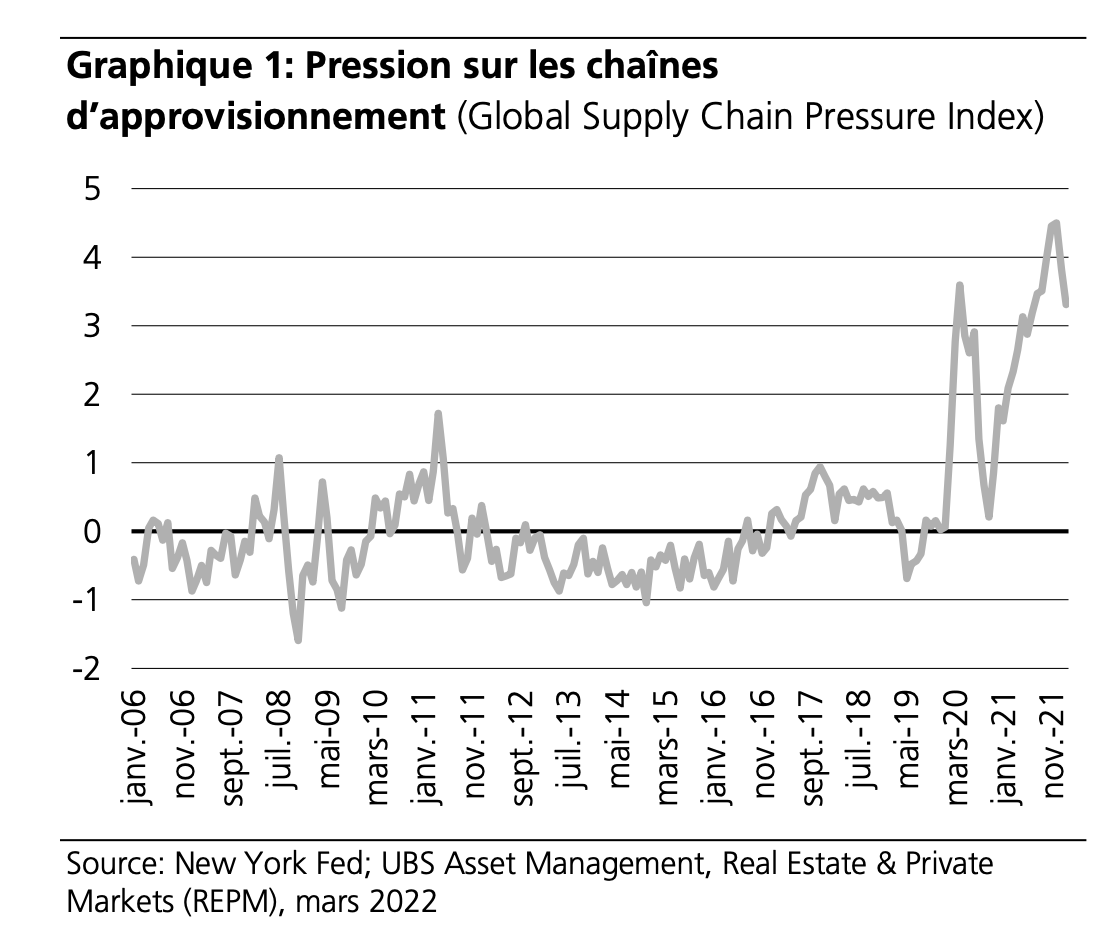

Le contexte macroéconomique mondial a connu de nombreuses surprises au cours des derniers mois. Premièrement, l’émergence du variant Omicron de COVID-19 a mené à la réintroduction de mesures restrictives dans de nombreux pays développés durant l’hiver. Globalement, ces décisions ont eu un impact économique plus limité que les confinements qui avaient pénalisé les économies européennes au cours de l’année précédente. En Suisse, la reprise économique s’est ralentie à +0,3% de croissance réelle en glissement trimestriel au T4 21, et les impacts négatifs ont surtout concerné des secteurs ciblés comme le tourisme et la restauration. Mais les restrictions et d’autres complications de plus longue durée liées à la pandémie ont continué de perturber les chaînes d’approvisionnement internationales (voir le graphique 1).

Pour autant, la vague du variant Omicron devrait avoir guidé la pandémie de COVID-19 en direction de l’endémie, ouvrant ainsi la voie à une sortie durable de cette crise sanitaire. La levée de la plupart des restrictions applicables en Suisse en février confirme cette tendance. Elle signale aussi une poursuite de la reprise économique suisse en 2022. Mais la récente invasion russe de l’Ukraine a éclipsé les progrès réalisés sur le front de la pandémie et assombri les perspectives macroéconomiques pour 2022 et au-delà.

Les prix de l’énergie devraient continuer de mener la dynamique d’inflation

Pour l’instant, les perspectives de croissance économique de la Suisse restent solides pour les prochains trimestres malgré la guerre en Ukraine. Selon les dernières prévisions d’Oxford Economics, le PIB réel devrait augmenter de 2,6% en 2022. À ce jour, on estime que la guerre en Ukraine aura pour principal impact d’accentuer la hausse des prix au niveau mondial. En effet, la Russie est un important fournisseur de combustibles – surtout en Europe – et, tout comme l’Ukraine, de céréales. De ce fait, la tendance inflationniste croissante que l’on observe déjà risque de s’accentuer et de durer plus longtemps qu’initialement prévu.

La hausse des taux d’intérêt suisses devrait être progressive

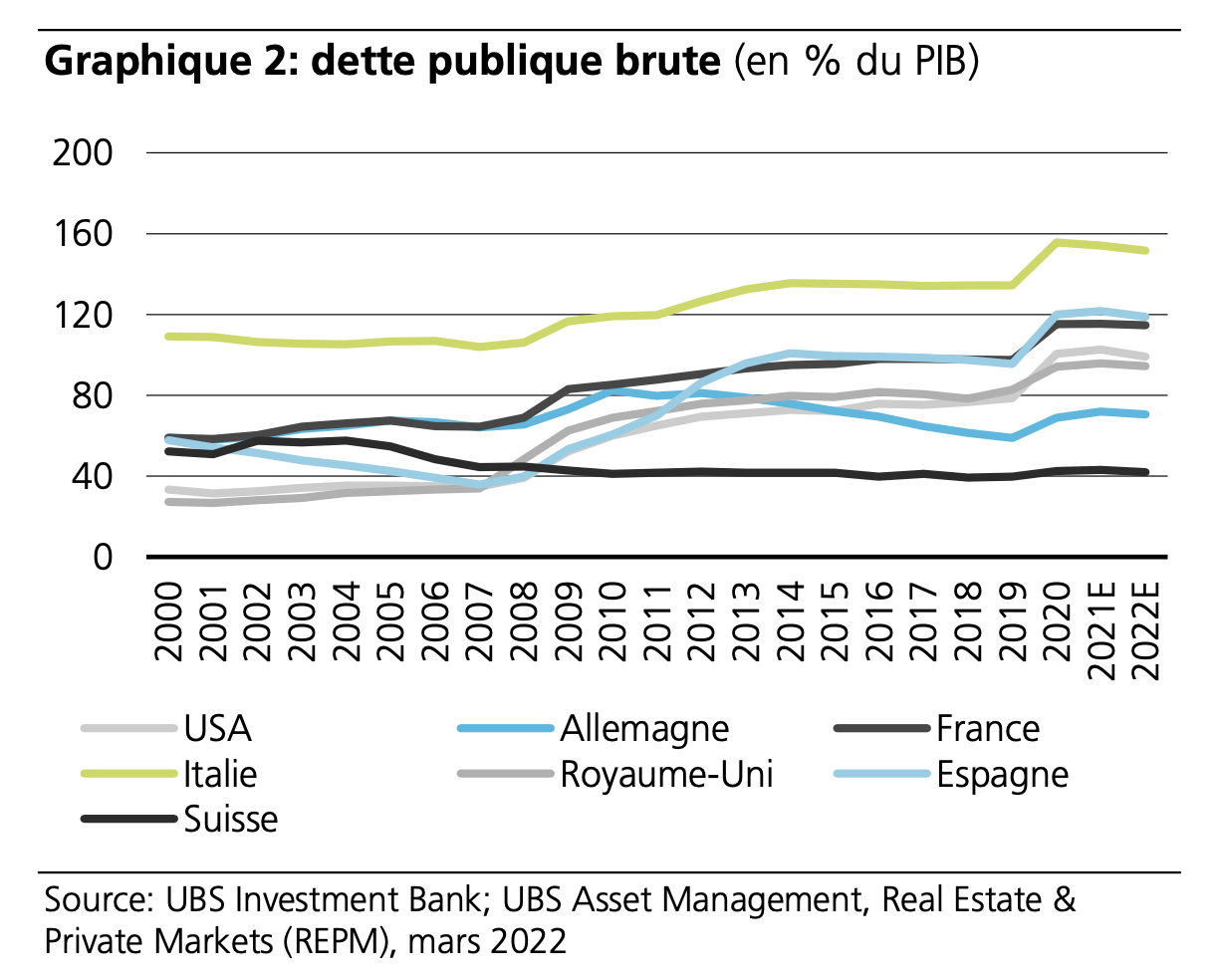

Cette hausse supplémentaire de l’inflation devrait être principalement liée aux prix de l’énergie et des matières premières, ce qui pèsera probablement sur l’intensité de la croissance économique future. Par conséquent, les banques centrales, et notamment la Banque centrale européenne, opteront probablement pour une normalisation très progressive des taux d’intérêt pour éviter de freiner la croissance économique alors que l’inflation augmente (phénomène de stagflation). En Suisse, la vigueur du franc devrait limiter le niveau des prix à l’importation et, de ce fait, les pressions inflationnistes. Nous pensons que le franc suisse gardera sa vigueur, en tant que monnaie refuge, mais aussi à cause d’autres aspects macroéconomiques, comme la situation financière robuste du secteur public suisse en termes absolus et relatifs (voir le graphique 2). Par conséquent, nous prévoyons que la Banque nationale suisse maintiendra une politique de taux d’intérêt négatifs au cours des prochains trimestres, impliquant des taux obligataires suisses encore modestes.

Marché des investissements

Le marché des transactions devrait rester très concurrentiel

La demande des investisseurs reste forte sur le marché immobilier

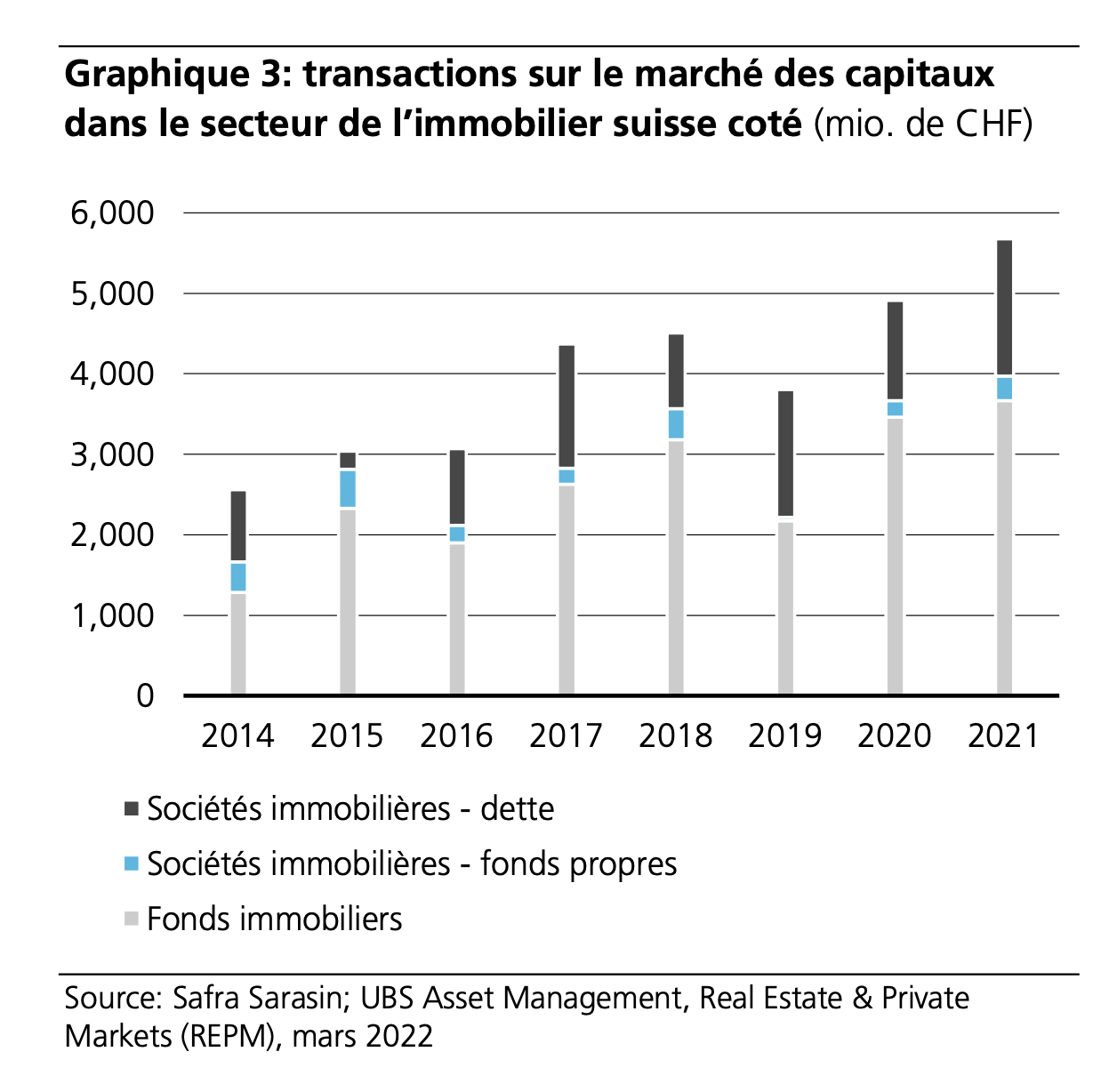

Les dernières statistiques montrent que les investisseurs portent encore un grand intérêt à l’immobilier suisse. Selon un recensement partiel de JLL Switzerland, des transactions totalisant plus de 4,6 milliards de CHF ont été conclues dans l’immobilier commercial l’an dernier. Par ailleurs, Safra Sarasin estime que les transactions relatives à des entités suisses cotées d’investissement immobilier ont atteint un nouveau record en 2021 sur le marchés des capitaux (voir le graphique 3). Au total, le secteur a levé plus de 5,6 milliards de CHF de dettes et de fonds propres sur l’ensemble de l’année. Nous prévoyons donc que le marché des transactions immobilières directes restera très concurrentiel ces prochains mois. En effet, une certaine partie des fonds levés n’a pas encore été déployée sur le marché direct.

Baisse des rendements des transactions sur tous les secteurs

L’intérêt marqué des investisseurs continue de susciter une hausse des prix des transactions et un déclin de leur rendement. Selon Wüest Partner, les rendements initiaux des transactions ont cédé 11 pb en moyenne sur le marché suisse des biens immobiliers « prime » au deuxième semestre 2021. Les secteurs des logements locatifs et des surfaces commerciales ont connu une baisse des rendements dans la moyenne du marché (-10 pb), tandis que celui des bureaux de premier ordre a connu un recul de 15 pb. Les investisseurs semblent donc entrevoir un scénario où les surfaces de bureaux de grande qualité bénéficieront d’une demande locative dynamique dans l’environnement de marché post- Covid – un sentiment que nous partageons.

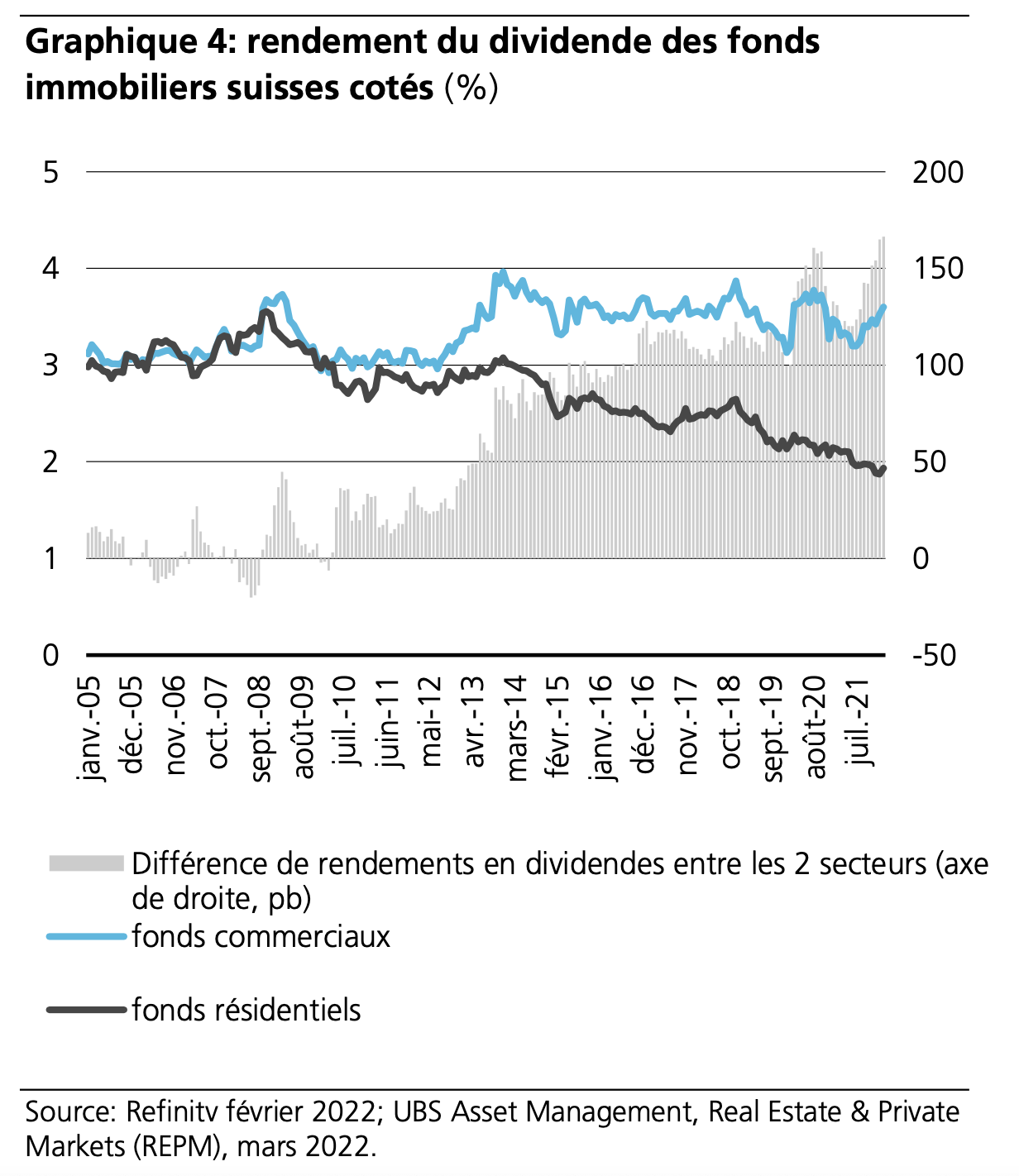

Divergence entre le rendement en dividendes de l’immobilier résidentiel et de l’immobilier commercial

L’intérêt marqué des investisseurs pour l’immobilier suisse est aussi apparent sur le marché des fonds immobiliers cotés (voir le graphique 4). À fin février 2022, l’agio moyen s’élevait encore à 34% de la valeur nette d’inventaire (VNI) dans le secteur, malgré les incertitudes liées à la guerre en Ukraine.

En termes de secteurs, les produits d’immobilier résidentiel ont été plus prisés que ceux de l’immobilier commercial ces derniers mois. Cette tendance s’explique probablement par la résilience des revenus locatifs du résidentiel pendant la pandémie et par le choc émotionnel induit par la vague du variant Omicron. Cette situation a accentué la divergence entre le rendement en dividendes de ces deux secteurs qui existe depuis de nombreuses années déjà. Depuis 2013, le rendement des dividendes des fonds résidentiels a diminué régulièrement, atteignant moins de 2% en moyenne début 2022. Dans le même temps, le rendement en dividendes des fonds immobiliers commerciaux fluctuait entre 3% et 4% en moyenne. De ce fait, l’écart entre ces deux rendements s’est graduellement élargi, avoisinant 170 pb à fin février 2022.

Marchés locatifs

Diversité croissante des secteurs commerciaux

Logements locatifs: les fondamentaux du marché se redressent

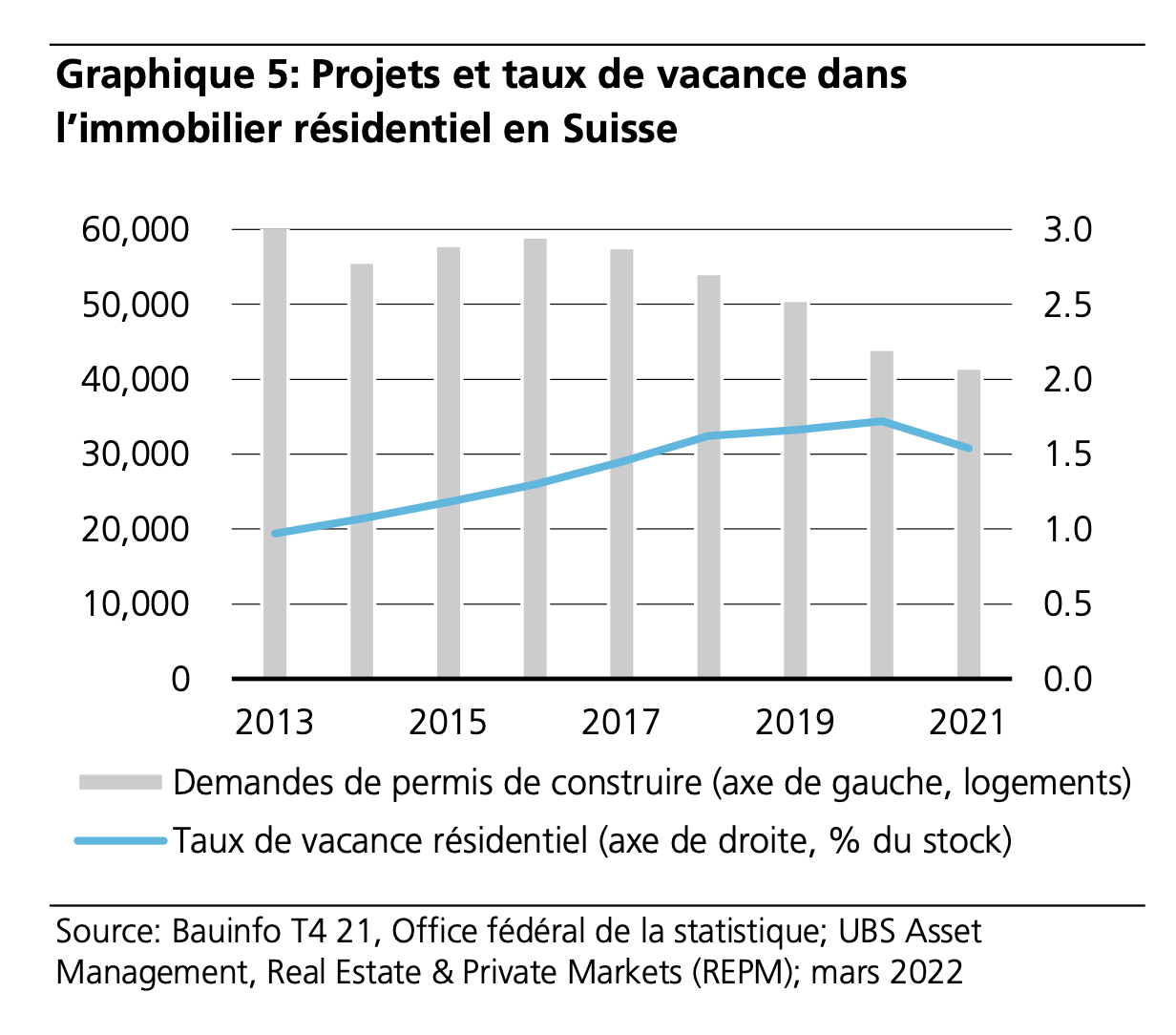

La stabilisation se poursuit sur le marché suisse de l’immobilier résidentiel locatif. Selon Bauinfo, le volume de projets de construction de nouveaux logements a continué à ralentir au deuxième semestre 2021. Le nombre de demandes de permis de construire s’est établi à 41 500 unités de logements en 2021, soit 6% de moins qu’en 2020. En outre, l’immigration est restée robuste malgré les incertitudes liées à la pandémie. La migration nette vers la Suisse a en effet dépassé le seuil de 61 000 personnes en 2021. Nous prévoyons donc que le recul du taux de vacance, amorcé en 2021, se poursuivra en 2022 (voir le graphique 5). Par ailleurs, les loyers sur offre devraient se redresser sur la plupart des marchés locaux au cours des prochains trimestres, ouvrant ainsi la voie à une croissance des revenus locatifs dans le secteur à plus long terme.

Surfaces de bureaux: les biens de grande qualité devraient sortir gagnants de la pandémie

Les incertitudes liées à la pandémie et l’achèvement de nombreux projets de bureaux ont mené à une nouvelle hausse du taux de vacance sur le marché suisse des surfaces de bureaux au deuxième semestre 2021. Selon JLL, ce taux a augmenté en moyenne de 4,3% à 4,7% sur les principaux marchés de Suisse l’an dernier. Mais à un niveau local, les fondamentaux du marché diffèrent énormément selon qu’il s’agit d’emplacements centraux ou de zones plus périphériques. En effet, la demande des investisseurs et des locataires reste soutenue pour les objets de qualité bien situés, mais les biens localisés à la limite extérieure des centres d’affaires commencent à souffrir des conditions de marché actuelles.

Cette tendance laisse entrevoir un scénario selon lequel les immeubles modernes situés dans des quartiers d’affaires prisés bénéficieront d’une demande dynamique à l’avenir, alors que les bureaux de moindre qualité à des emplacements secondaires risquent de devenir obsolètes dans le contexte de marché post-COVID-19.

Surfaces de vente: des perspectives mitigées

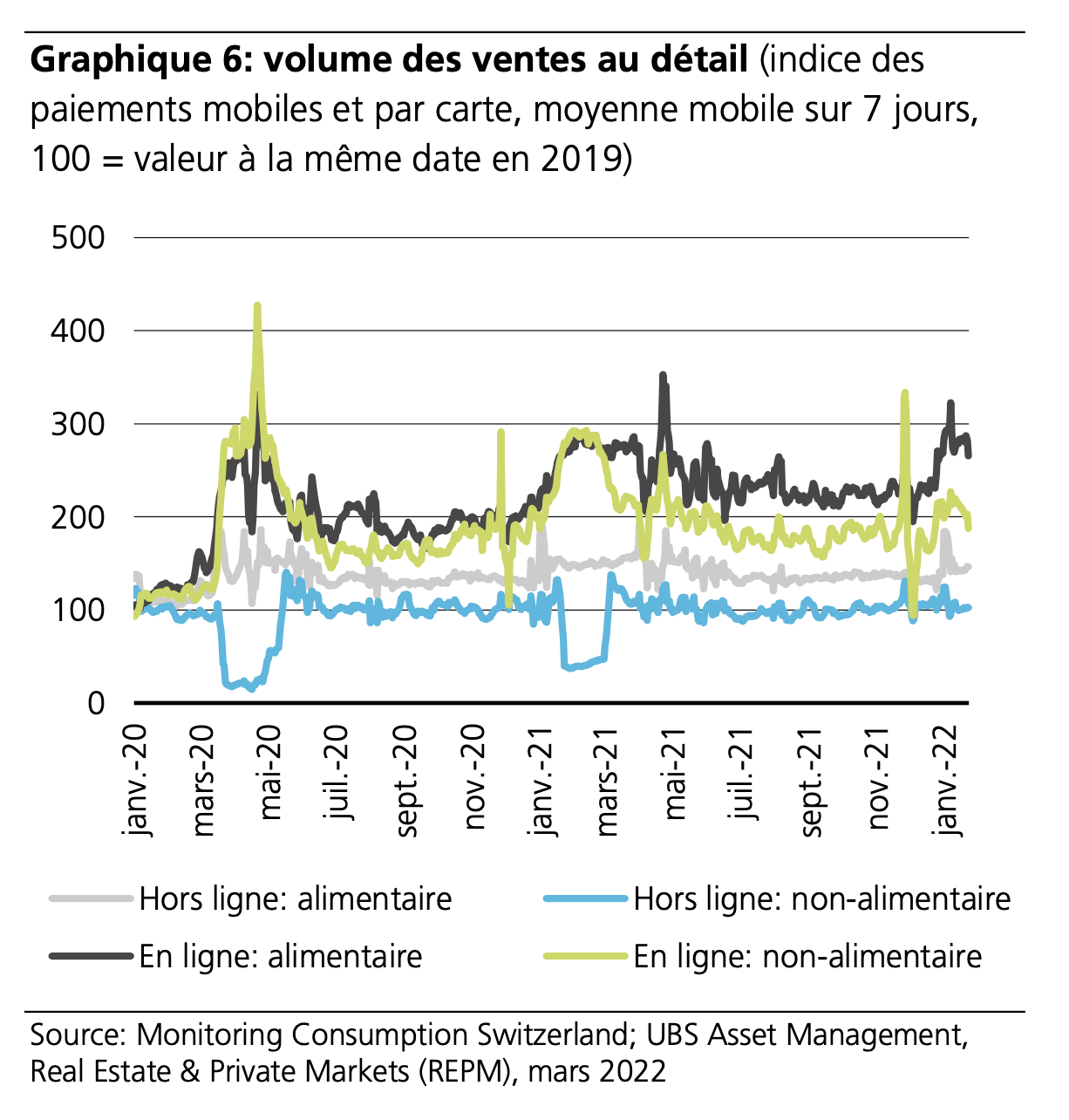

Les statistiques de Monitoring Consumption Switzerland montrent que la vague du variant Omicron a eu un impact négatif limité sur les détaillants «hors ligne» en Suisse (voir le graphique 6). Certes, une partie des achats de Noël et de fin d’année a été absorbée par l’e-commerce. Mais les points de vente «physiques» ont montré une plus grande résilience que lors des précédentes vagues de COVID-19. La levée récente de la plupart des restrictions sanitaires devrait permettre une reprise durable du commerce de détail physique en 2022.

Mais les perspectives du secteur à moyen et long terme restent assombries, car le développement continu de l’e-commerce devrait encore peser sur les détaillants physiques au cours de ces prochaines années. Quoi qu’il en soit, plusieurs segments du marché de l’immobilier commercial devraient connaître un développement positif malgré cette tendance globale négative. Citons par exemple les détaillants alimentaires qui sont moins exposés à la concurrence de l’e-commerce, ou encore les biens situés à des emplacements très prisés. Une étude de Wüest Partner indique que les loyers sur offre pour les biens commerciaux de haut standing ont nettement augmenté sur les marchés de Zurich et Genève en 2021, s’inscrivant en hausse de 13% et de 8% respectivement en glissement annuel.

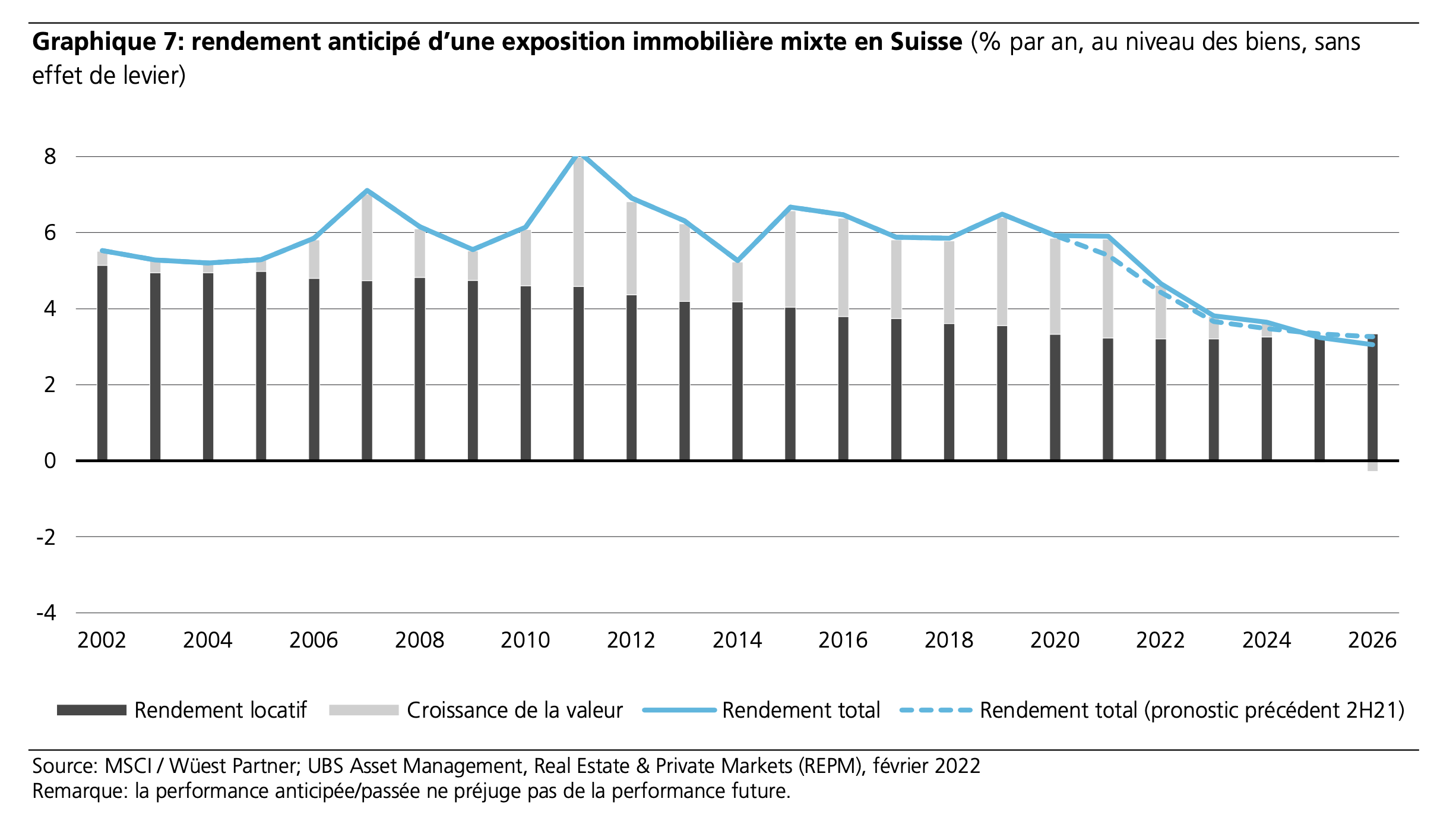

Prévisions de rendements

Les performances devraient rester robustes

Les perspectives de rendements sont globalement inchangées

Les évolutions récentes observées sur les marchés locatifs et de l’investissement n’ont pas engendré de modifications majeures de nos prévisions de rendements pour une allocation mixte sur le marché immobilier direct suisse par rapport à notre publication précédente de septembre 2021. Sur la période de trois ans allant de 2022 à 2024, nous prévoyons encore un rendement total moyen de 4,0% par an au niveau des biens immobiliers (sans effet de levier et sans frais de structure de fonds). L’augmentation progressive des taux d’intérêt devrait peser sur la croissance de la valeur en capital à la limite de l’horizon de cinq ans. Dès lors, nous anticipons que les rendements locatifs robustes deviendront le facteur clé de la performance des placements immobiliers à plus long terme.

Logements locatifs: surperformance à court terme

La demande des investisseurs reste soutenue pour le secteur des logements locatifs en Suisse. Cette tendance continue de comprimer les rendements initiaux sur le secteur. Il en résulte en général un écart significatif entre les taux d’escompte appliqués aux évaluations des biens existants et les rendements inférieurs observés sur le marché des transactions. À court terme, nous prévoyons donc que les valeurs en capital du secteur résidentiel augmenteront avec l’ajustement des facteurs d’actualisation appliqués aux valorisations. Cela devrait conduire à une surperformance des biens résidentiels locatifs à court terme, avec un rendement total moyen de l’ordre de 4,4% par an de 2022 à 2024. Mais ces prévisions pourraient s’avérer trop conservatrices selon la dynamique de croissance des loyers observée à l’avenir.

Secteurs commerciaux: Nombre d’objets s’écarteront de la moyenne du secteur

Globalement, nous prévoyons que l’exposition au secteur suisse des surfaces de bureaux dégagera une performance totale de 3,6% par an de 2022 à 2024. Mais selon l’objet concerné, la performance pourrait différer sensiblement de la moyenne du secteur. En effet, les bureaux modernes situés dans des quartiers prisés devraient connaître une performance supérieure à la moyenne, alors que les biens périphériques ou plus anciens subiront probablement des corrections de valeur significatives.

En termes de rendements, les surfaces de vente suisses montre des perspectives assez similaires à celles du secteur des surfaces de bureaux. En moyenne, le secteur devrait afficher une sous-performance au cours des trois prochaines années, avec un rendement total de 3,7% par an de 2022 à 2024. Mais, grâce à une demande soutenue de la part des investisseurs et des locataires, certains segments du secteur devraient dégager un rendement supérieur à la moyenne, comme le commerce de détail alimentaire et de proximité, ou les objets très bien situés.