Sommes-nous arrivés au point bas ?

27/10/2023

7 min

Le contexte de hausse des taux d'intérêt, d'inflation et de volatilité a déclenché un processus de réévaluation de l'immobilier au niveau mondial au cours des quatre derniers trimestres. Mais les niveaux de prix semblent cependant rester excessivement élevés, comme en témoigne la faiblesse persistante du volume des transactions dans le monde entier. En témoigne les statistiques de JLL qui indiquent une réduction de 50 % du volume des transactions. À ce sujet, la récente hausse des rendements des obligations d'État, associée à l'affaiblissement relatif de l'économie américaine et aux incertitudes géopolitiques grandissantes, suggère que les prix peuvent encore se réduire.

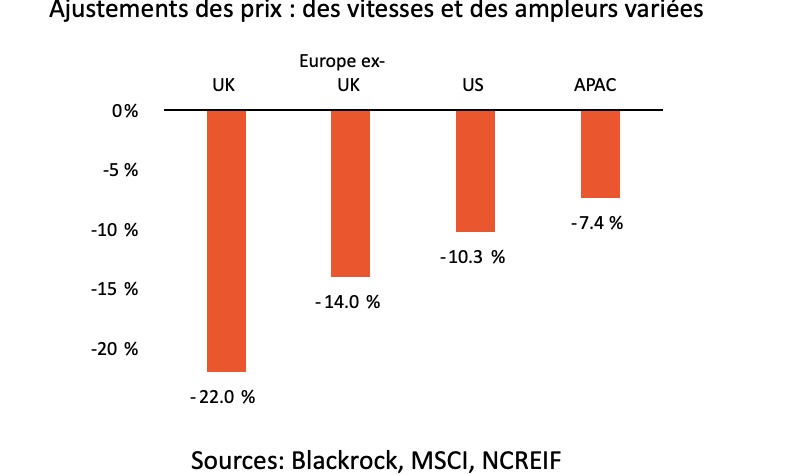

Cependant, et comme le montre le graphique ci-dessous, il convient de noter que le déclin s'est produit à des rythmes différents selon les marchés. Depuis le second semestre 2022, le Royaume-Uni est probablement le pays qui a connu les corrections les plus importantes, avec des baisses allant de -15 % à -25 % dans les différents sous-secteurs. D'autres marchés européens et américains ont suivi...

Il est intéressant de noter que l'Asie a été plus lente à enregistrer des diminutions de valeur et que, dans cette région et pour la plupart de ses sous-marchés, l'accroissement des rendements n'a pas compensé l'augmentation des coûts de financement. Ainsi, à Hong-Kong, les coûts de financement ont augmenté de plus de 300 points de base, mais les rendements pour le commerce de détail ont gagné moins de 10 points. Ou encore, en Australie, les coûts de financement ont augmenté de plus de 300 points pour la logistique, alors que les rendements ont gagné moins de 200 points.

Dans cette région, les perspectives économiques se sont légèrement assombries en raison d'une baisse de la demande d'exportations et d'une croissance plus faible en Chine. Cependant, comme l'inflation semble s'atténuer, les banques centrales pourraient choisir de maintenir ou d'abaisser les taux pour stimuler la croissance. La Banque de Chine, par exemple, a déjà réduit ses taux deux fois cette année. Par conséquent il se pourrait que les prix immobiliers remontent dans certaines parties de la région asiatiques, avant de connaître les mêmes baisses que dans d'autres zones géographiques.

En d'autres termes, certains pays d'Asie pourraient s’approcher des valeurs immobilières plancher, tandis que l'Europe et les États-Unis pourraient encore avoir un certain chemin baissier à parcourir.

Des tensions sur les marchés proches de nous

En Allemagne, où le marché de l'immobilier est actuellement confronté à sa crise la plus importante depuis des décennies, les projets de développement se heurtent à des obstacles dus à la baisse des prix de sortie et à une augmentation substantielle - parfois 25 à 30 % - des coûts de construction. De nombreux projets sont désormais mis en pause et il faudra peut-être des années pour que le marché de la construction retrouve son attrait. Conséquence et témoignage de ceci, trois promoteurs immobiliers allemands ont été contraints de se déclarer en faillite.

En France, l'agglomération parisienne a vu la vacance des bureaux augmenter à plus de 8 % et le volume des locations accuser un retard de plus de 10 % par rapport aux moyennes historiques. Les rendements des bureaux bien placés ont grimpé à 4,0 % à Paris et à plus de 4,50 % à Lyon, le principal marché secondaire. Il s'agit de niveaux inégalés depuis de nombreuses années et, comptes tenus des volumes d'investissement pour l'année, on peut s'attendre à ce que les rendements continuent de progresser, seul moyen que davantage de transactions se concluent.

En Suisse, le marché immobilier montre également des signes de tension. Les rendements totaux de tous les types d'immeubles de placement seront très probablement négatifs en 2023 - une première depuis plus de vingt ans - car l’indexation des revenus ne compensera probablement pas les pertes en capital. Par exemple, la valeur des immeubles de rendement a perdu près de 10 % par rapport aux sommets atteints en 2022 et, malgré cela, un volume substantiel d'immeubles est actuellement sur le marché et ne trouve pas preneur. Ceci signifie que les spreads n’ont pas encore été suffisamment challengés et les valeurs sont susceptibles de continuer à baisser. Il convient néanmoins de relever l'exception notable des PPE et des villas, pour lesquelles les valeurs continuent d'augmenter en raison d'une pénurie de l'offre.

Les fondamentaux de l'immobilier se maintiennent

Les fondamentaux du secteur immobilier sont restés relativement stables au cours de l'année écoulée, avec des taux de vacance locative généralement stables. Une croissance solide des loyers et des taux d'occupation est observée dans les secteurs industriel, résidentiel et dans les centres commerciaux ancrés sur les besoins de première nécessité. Cependant, le marché présente une plus grande variabilité. Bien que les bilans des locataires soient généralement plus solides qu'avant la pandémie, le coût plus élevé du capital a rendu un grand nombre d'entre eux prudents dans leurs plans immobiliers. Sur cet aspect, le ralentissement de l'inflation pourrait potentiellement donner davantage de perspectives aux locataires et leur permettre de prendre plus facilement des décisions de location.

En Suisse, les loyers ont augmenté parallèlement aux taux d'intérêt et à l'inflation, la vacance locative résidentielle est tombée à une moyenne nationale de 1,15 % en raison de la très forte pression migratoire et de la pénurie de nouvelles offres, tandis que les bureaux et les commerces connaissent des taux d’occupation en croissance. Les rendements immobiliers ont donc tendance à augmenter, ce qui, compte tenu du fait que les rémunérations sur les dettes souveraines plafonnent, entraîne un intéressant renforcement des spreads et primes allouées à l’immobilier.

Partout, l'accent mis sur les emplacements de premier choix a entraîné une augmentation de la demande dans certaines zones centrales, ce qui se traduit par des performances de plus en plus divergentes en fonction de la qualité et de l'emplacement. De manière notable, la définition de la "qualité" inclut de manière quasi systématique des aspects ESG (environnementales, sociales et de gouvernance), qui sont désormais cruciaux pour obtenir une certaine liquidité.

Opportunités

Nous continuons à suggérer d'évaluer les opportunités offertes par les fonds immobiliers cotés, car leurs cours ont probablement bien anticipé les baisses de valeurs. Par exemple, en Suisse, et même si les rendements de distribution offerts par le marché n'ont pas changé en moyenne, une certaine dispersion conduit au fait qu'en octobre, quelques fonds immobiliers commerciaux cotés offraient des rendements d'environ 6,0 % (une augmentation de 90 points de base en 6 mois) et certains fonds résidentiels ont connu une augmentation allant jusqu'à 60 points de base et offrent désormais des rendements proches de 4 %. Il est à noter qu’à ces niveaux, le prix des titres semble déjà refléter les attentes d'une nouvelle réduction de la valeur de l'immobilier pouvant aller jusqu'à 15 %.

Investir dans le résidentiel est susceptible de constituer une stratégie défensive à long terme en raison des déséquilibres entre offre et demande. En effet, du côté de l'offre, il y a une pénurie d'espaces disponibles en raison de l'augmentation des coûts de développement liés aux complexités ESG ainsi qu'à l'inflation des coûts de construction, tandis que du côté de la demande, la pression augmente pour les logements locatifs, en raison des contraintes d'accessibilité sur le marché de la vente de logements, de la disponibilité réduite des financements, d'une population croissante et d'un changement culturel en faveur de la flexibilité des styles de vie.

Il peut être intéressant de cibler la résilience de la logistique, qui s'aligne sur des tendances telles que la pénétration croissante du commerce électronique, le reshoring ainsi que la tendance des entreprises à renforcer la résilience de leurs chaînes d'approvisionnement.

Les stratégies de transformation de parcs obsolètes situés dans des sites attrayants, pour en faire des espaces répondant aux normes ESG et de flexibilité, restent des options qui, mêmes si elles sont chères, pourraient permettre aux investisseurs de répondre aux besoins du marché qui se polarise sur cet axe-là.