Le bon moment pour investir ?

26/04/2024

4 min

Perspectives de reprise du marché immobilier mondial

«Acheter bas, vendre haut» est une lapalissade financière évidente. Compte tenu des conditions actuelles du marché immobilier et de la performance historiquement positive des investissements post-crise, on peut se poser la question de savoir si la situation actuelle correspond à l’adage. Autrement dit, est-ce désormais le bon moment pour se (re-) positionner en investissement immobilier direct ?

À travers le monde, les marchés immobiliers ont été ou sont aux prises avec de grosses difficultés dues notamment à l’accès limité au crédit et à une forte dislocation du marché (le cas de la Chine est particulier et n’est pas abordé ici). Malgré cela, les fondamentaux ont permis de maintenir de solides positions, en particulier en termes de rendement. Ces fondamentaux se sont avérés particulièrement résilients dans les secteurs du logement et de la logistique.

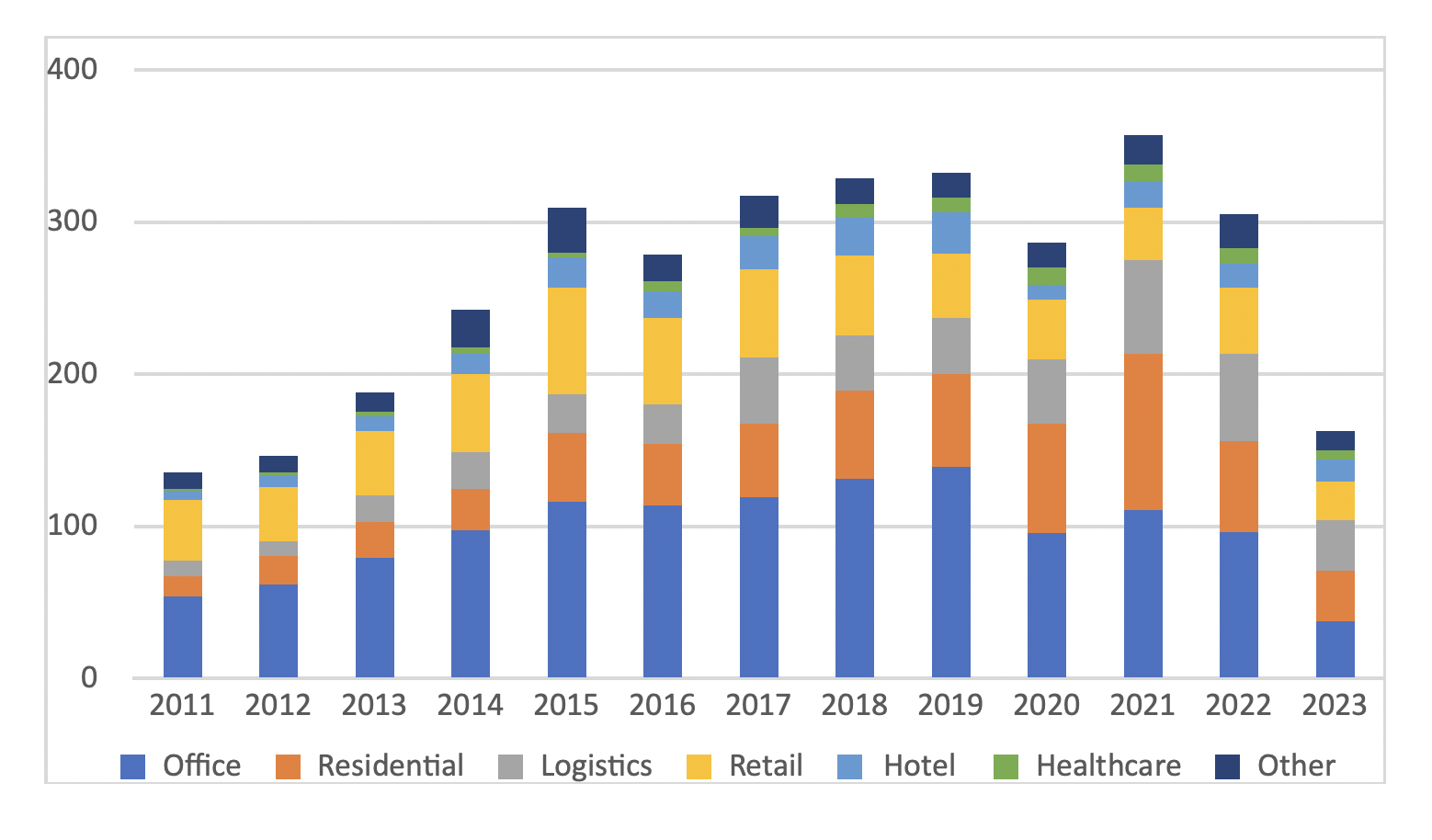

Une caractéristique significative de l’état actuel du marché est la pénurie de plus en plus aiguë de nouvelle offre. Celle-ci a été déclenchée par l’envolée des coûts de construction et une rareté des prêts au cours et depuis la crise COVID. Dans le même temps, l’analyse des données de transactions montre une récente et très forte et soudaine baisse des volumes : une diminution de pratiquement 60% entre 2021 et 2023 pour atteindre des niveaux inconnus depuis 10 ans en Europe.

Volumes de transactions en Mrds (source : Macro Real Estate - CBRE)

Tout cela conduit à un constat clair : le retard entre l’offre et la demande - qu’elle soit locative ou d’investissement - est considérable.

A travers le globe, la tendance est à la baisse notable de l’inflation. Si les USA ne confirment pas (encore ?) ceci et que des fluctuations et soubresauts se font sentir sur certains secteurs, en Union Européenne elle s’est réduite à 3,1% en janvier 2024 (un an plus tôt : 10,0 %), elle était proche de 2,8% en zone euro et, en Suisse, elle a plongé sous 1,5 % ces derniers mois.

Ces données sur l’inflation ont naturellement incité les banques centrales à envisager des baisses de taux d’intérêts. La Réserve fédérale pourrait cibler une diminution vers la fin de 2024, tandis que la Banque centrale européenne pourrait agir en fin de premier semestre. De son côté, la BNS a déjà entériné une réduction de taux de 0,25 % à la clôture du premier trimestre de 2024.

Cette confluence de facteurs - demande forte, retard considérable du marché, conditions financières qui s’assouplissent - suggère que le marché pourrait être proche de son point bas, et l’on peut raisonnablement estimer que le climat est favorable pour se repositionner sur l’investissement direct.

Nous pourrions en effet être à l’orée d’un redressement global.

Dans ce cadre, plusieurs géographies, secteurs et tendances méritent l’attention des investisseurs. En particulier:

- Demande de logements locatifs en Europe: La demande de logements locatifs augmente en raison de la rareté des biens et des taux hypothécaires encore élevés qui rendent l’accès à la propriété difficile.

- Changements démographiques: Les populations vieillissantes et les changements de mode de vie influencent la demande immobilière, en particulier dans les secteurs de la santé, du logement protégé, du logement pour personnes âgées et du résidentiel.

- Industrie et chaîne d’approvisionnement: Le retour de l’industrie manufacturière aux États-Unis et les besoins de résilience des chaînes d’approvisionnement nourrissent la demande, que ce soit pour les entrepôts ou pour les centres logistiques.

- Impact du commerce électronique: La logistique reste un secteur robuste grâce à la croissance toujours plus importante du commerce électronique, tandis que le commerce de détail reste soumis à rude épreuve par la concurrence en ligne et les incertitudes économiques.

Toutes ces tendances sont en outre soutenues par le besoin continu et grandissant d’adapter l’immobilier à la transition énergétique et aux principes ESG. Les retards pris dans les engagements environnementaux rendent les assainissements de plus en plus urgents et nécessitent clairement que les investissements accélèrent en la matière.

Suisse : ne soyez pas en retard pour profiter de la reprise du marché

- Construction et livraison de projets: À l’instar des tendances mondiales, la construction et la livraison de nouveaux projets en Suisse ont connu des niveaux extrêmement bas pendant les 24 derniers mois. Ceci a fait suite à la période COVID qui ne favorisait pas le développement de projets.

- Immigration et demande locative: L’immigration est à son plus haut, avec un afflux net de près de 100’000 personnes en 2023, soit le niveau le plus élevé en (au moins) une décennie. La demande de location s’est renforcée, les taux réglementaires ont été favorables aux propriétaires et les loyers résidentiels ont considérablement augmenté, avec une hausse moyenne de l’ordre de 5 % au travers de la Suisse en 2023.

- Normes ESG: Le patrimoine bâti reste à la traine en termes d’efficacité énergétique. En effet, moins d’un tiers des bâtiments suisses utilisent le bois et les énergies renouvelables pour leur chauffage. De nouvelles lois et initiatives sont donc introduites pour mettre en place des réglementations ESG plus drastiques et des soutiens plus significatifs afin de progresser plus rapidement.

- Valeur refuge: Lors de situations internationales difficiles et de périodes de tensions géostratégiques, le CHF et la suisse ont tendance à constituer des valeurs refuges. Ceci pourrait contribuer à pousser les prix de l’immobilier helvète à la hausse.

- Inflation et taux d’intérêt: Avec une inflation aux alentours de 1,30 % et des annonces de nouvelles baisses de taux envisagées, les investisseurs peuvent rentrer sur le marché à moindre coût financier, et peuvent se positionner pour améliorer la performance ESG des actifs à des prix de rénovation et d’adaptation qui ont cessé d’augmenter, voir qui ont baissé (exemple de la chute de prix sur les équipements photovoltaïques).

Les prix des immeubles de rendement ont déjà commencé à augmenter, avec un potentiel de hausses supplémentaires pour prendre en compte la baisse des taux d’intérêts et refléter la croissance des revenus locatifs. Du côté des bureaux ou du commerce de détail, les rendements sont toujours en appréciation (sauf pour les emplacements très centraux) mais cette tendance pourrait rapidement se stabiliser.

Ainsi, si nous évoluons encore dans un marché plutôt favorable aux acheteurs avec des opportunités de restructuration et de repositionnement, la reprise a déjà commencé et a d’ores et déjà bien progressé, comme en témoignent depuis plusieurs mois les évolutions de l’univers de l’investissement indirect des fonds.

Les investisseurs doivent probablement se positionner rapidement s’ils souhaitent tirer parti de ces conditions peu communes, quand bien même la situation géostratégique douloureuse, et chahutée met et mettra selon toute vraisemblance à rude épreuve tout choix stratégique.