Comment expliquer le succès des fonds immobiliers non cotés ?

21/01/2021

4 min

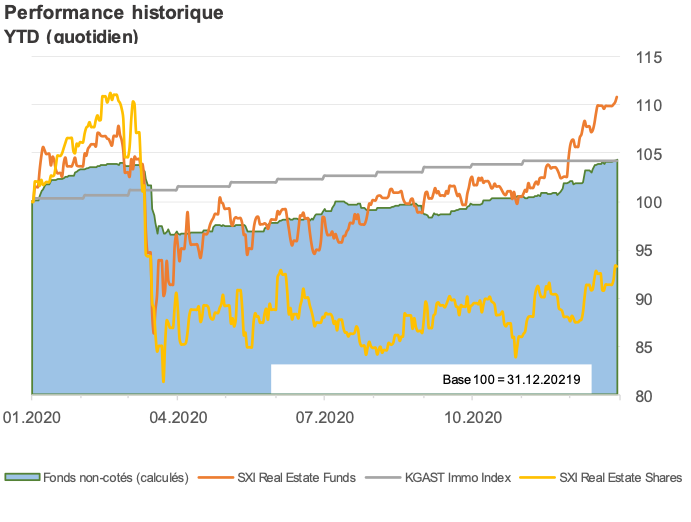

En mars 2020, lorsque les marchés financiers ont chuté, les fonds immobiliers non cotés ont nettement mieux résisté que leurs pairs cotés. Cette résilience, cette faible volatilité sont idéales pour diversifier et stabiliser un portefeuille. Sans oublier que ces fonds apportent un rendement bien supérieur à celui des obligations.

Depuis une décennie, le marché immobilier indirect suisse offre des performances intéressantes pour les investisseurs que cela soit à travers les fonds cotés, les sociétés immobilières ou les fondations de placement. Mais un segment connaît une croissance particulièrement importante, c’est celui des fonds non côtés.

En 2015, on ne comptait qu’une quinzaine de ces fonds, pour une capitalisation boursière d’environ 7 milliards de francs. Cinq ans plus tard, la croissance est de 70% et on trouve désormais 22 fonds non côtés, pour une capitalisation de 11.8 milliards de francs. Et la tendance ne faiblit pas, puisqu’en 2020, le marché des fonds immobiliers non cotés a battu de nouveaux records, avec une augmentation des montants levés d’environ 1.2 milliard de francs.

Comment expliquer une telle croissance ? D’abord par des taux d’intérêt historiquement bas, qui aiguisent l’appétit des investisseurs pour l’immobilier en général et pour les fonds non cotés en particulier, ces derniers offrant un accès rapide au marché suisse tout en permettant de bénéficier de fondamentaux solides avec des perspectives de rendements réguliers sur le long terme. Ensuite, parce que, dans un environnement volatile, les fonds immobiliers non cotés affichent une performance plus stable que les autres segments de l’immobilier indirect.

Source : IMvestir Partners SA

Une performance annualisée de presque 4%

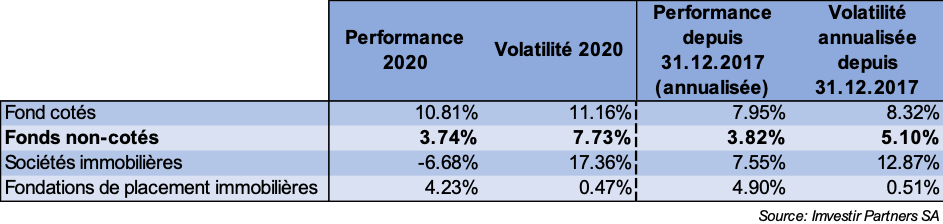

Concrètement, les fonds immobiliers non cotés ont réalisé une performance de 3.74% en 2020 et de 3.82% ces trois dernières années. Soit 3 points de pourcent de plus que les obligations. De plus, la performance de ces fonds, qui provient de la variation de la VNI, des évolutions du marché immobilier et de la distribution de dividendes, est relativement stable en raison de l’absence de cotation. Les fonds immobiliers cotés en bourse, eux, sont impactés par un agio qui dépend des humeurs des marchés financiers, ce qui implique une fluctuation et une volatilité qui peuvent être importantes dans les périodes de turbulences boursières.

Cette stabilité a pu être constatée en mars 2020, lorsque les marchés financiers ont chuté, suite à la crise du coronavirus et au premier confinement. Les fonds immobiliers non cotés ont certes affiché une perte de 6% sur le mois de mars mais pour les fonds cotés, cette perte fut de 16% ! Dès lors, si l’on veut stabiliser un portefeuille immobilier indirect, mieux vaut opter pour les fonds non cotés.

Par la suite, les fonds cotés ont connu un phénomène de rattrapage sur le deuxième semestre 2020, avec une hausse finale de plus de 10.81% sur l’année, alors que la performance des fonds non cotés n’aura été que de 3.74% (sur le long terme, elle devrait se situer entre 3.5% et 4.5%). C’est que les fonds non cotés, s’ils sont plus défensifs en cas de correction de marché, peuvent sous-performer pendant quelques mois par rapport à leurs collègues cotés, lorsque le marché redevient haussier. Jusqu’à ce que les valeurs nettes d’inventaires soient calculées. Reste que la volatilité des fonds non cotés aura été largement inférieure aux autres instruments cotés. Ce qui, selon le profil et les besoins de l’investisseur, est parfois plus important que la performance pure.

Des rendements comparables à ceux de l’immobilier direct

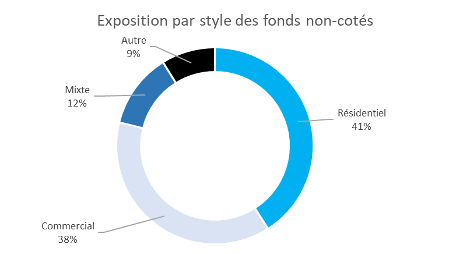

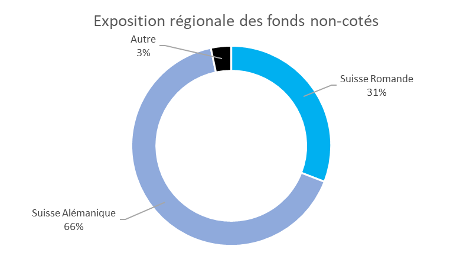

Surtout que, au final, la performance est au rendez-vous. En effet, les rendements sont comparables à ceux de l’immobilier direct, ce qui fait des fonds non côtés une alternative aux investissements en immobilier direct, pour diversifier son allocation globale tout en bénéficiant d’une liquidité supérieure et d’un rendement/risque très similaire.Une alternative d’autant plus intéressante que, depuis quelques années, le marché des fonds non cotés a commencé à se diversifier au niveau géographique et sectoriel mais aussi en ce qui concerne les stratégies d’investissement (logements abordables, développements immobiliers, niches, etc.). Ce qui permet d’atténuer un des principaux biais de l’immobilier direct : l’investisseur tend à se concentrer sur le marché local, qu’il connaît bien, et dans un segment qu’il maîtrise, en général le résidentiel. De ce point de vue, les fonds non cotés permettent de diversifier facilement les investissements immobiliers, en déléguant les investissements et la gestion à des professionnels qui sauront créer de la valeur.

Source : Imvestir Partners SA

Les fonds immobiliers non cotés permettent également d’investir dans l’immobilier en diversifiant les types d’instruments selon les besoins de liquidité, l’aversion au risque et l’horizon temporel des investisseurs. Pour faire simple, les sociétés immobilières et les fonds cotés offrent plus de volumes, sont plus liquides, mais sont aussi plus risqués tandis que les fonds non cotés et les fondations de placement sont des instruments moins liquides, avec une moindre volatilité, à adopter pour une stratégie long terme.

Insistons sur ce point : comme ce type d’investissement est moins liquide, il est vraiment recommandé d’investir à long terme et d’éviter de prendre des paris actifs afin de ne pas engendrer de la volatilité importante sur le court terme.

A noter aussi que, depuis quelques mois, on a constaté que certains lancements de fonds et certaines augmentations de capital avaient été reportés, voire même annulés. C’est que, après un fort afflux d’argent frais, les investisseurs se sont déjà largement positionnés dans ce marché. Un marché qui semble aujourd’hui plus sélectif dans un environnement qui continue de croitre avec chaque année, l’arrivée de nouveaux acteurs et de nouvelles stratégies.

Quoi qu’il en soit, les arguments pour diversifier ses investissements en immobilier indirect suisse via des fonds non cotés sont nombreux. Attention toutefois d’effectuer une due diligence approfondie avant de souscrire dans un fonds non coté. En effet, la liquidité peut parfois être faible, ce qui peut compliquer la sortie, et les délais de remboursement peuvent être longs, en moyenne 12 à 24 mois. Il est donc indispensable d’avoir une stratégie long terme. Il est également recommandé de suivre l’évolution du fonds afin d’anticiper une éventuelle cotation en bourse, ce qui arrive parfois après quelques années de performance et de croissance. Si c’est le cas, à l’investisseur d’adapter sa politique. Soit il reste dans le fonds nouvellement coté, et en supporte la volatilité, car il croit en sa stratégie, soit il prend ses bénéfices et investit éventuellement dans un autre fonds non coté.

Au final, l’idéal est sans doute de combiner des véhicules ayant un rendement/risque différent. Cela permet à l’investisseur, selon ses besoins – aversion au risque, acceptation de la volatilité, prise de bénéfice, vue court ou long terme, etc. - de diversifier son allocation pour optimiser la structure, la liquidité, la performance et la volatilité de son portefeuille.