Wie lässt sich der Erfolg nicht kotierter Immobilienfonds erklären?

26/01/2021

4 min

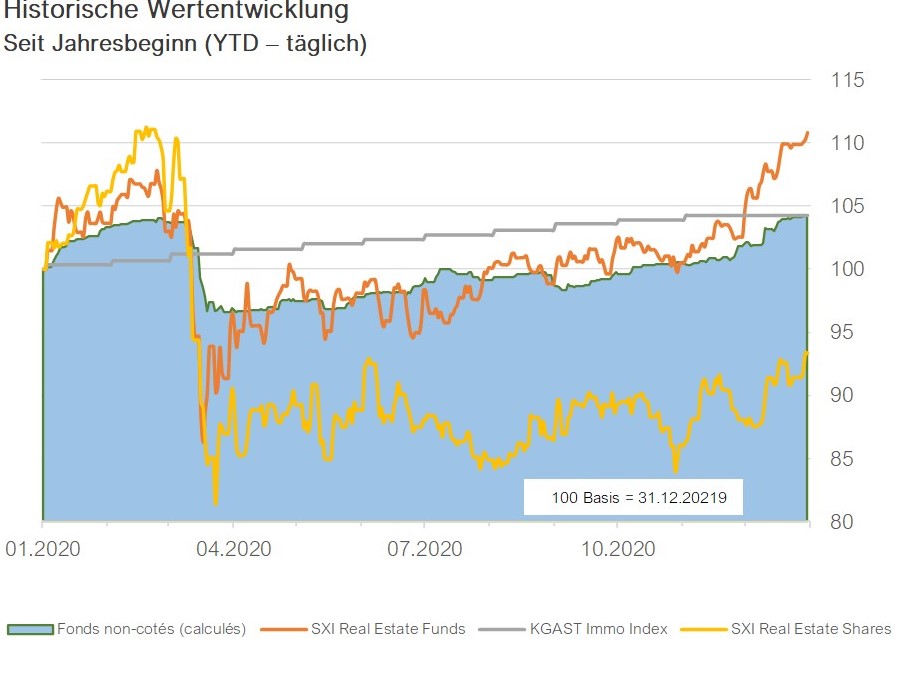

Als im März 2020 die Finanzmärkte einbrachen, hielten nicht kotierte Immobilienfonds deutlich besser stand als kotierte. Diese Widerstandsfähigkeit und die geringe Volatilität sind ideal, um ein Portfolio zu diversifizieren und zu stabilisieren. Zudem liefern derartige Fonds deutlich höhere Renditen als Anleihen.

Im letzten Jahrzehnt bot der Schweizer Sektor für indirekte Immobilienanlagen Investoren eine interessante Performance, sei es mittels kotierter Fonds, Immobiliengesellschaften oder Anlagestiftungen. Ein Segment jedoch zeichnet sich durch besonders hohe Wachstumsraten aus: das der nicht kotierten Fonds.

Während es 2015 nur rund fünfzehn derartiger Fonds mit einer Marktkapitalisierung von etwa 7 Milliarden Franken gab, gibt es fünf Jahre später 22 nicht kotierte Fonds mit einer Marktkapitalisierung von 11.8 Milliarden Franken, was einem Wachstum von 70 % entspricht. Der Trend reisst nicht ab: 2020 erzielte der Markt für nicht kotierte Immobilienfonds mit zusätzlich aufgenommenen Mitteln in Höhe von rund 1.2 Milliarden Franken neue Rekorde.

Woher rührt dieses Wachstum? Da wären zunächst die historisch niedrigen Zinsen, die den Appetit der Anleger für Immobilien allgemein und für nicht kotierte Fonds im Besonderen anregen. Dabei ermöglichen letztere einen schnellen Zugang zum Schweizer Markt mit soliden Fundamentaldaten bei gleichzeitiger Aussicht auf langfristige, regelmässige Einnahmen. Ausserdem weisen nicht kotierte Immobilienfonds in einem ansonsten volatilen Umfeld eine stabilere Entwicklung als andere Segmente des Marktes für indirekte Immobilienanlagen auf.

Quelle : IMvestir Partners SA

Annualisierte Wertsteigerung von fast 4 %

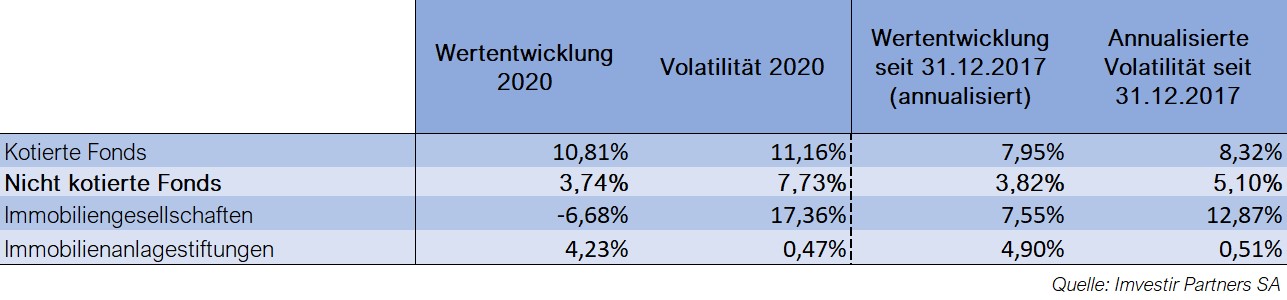

Exakt haben nicht kotierte Immobilienfonds 2020 eine Performance von 3.74 % und in den vergangenen drei Jahren von 3.82 % erzielt. Das sind 3 Prozentpunkte mehr als bei Anleihen. Zudem ist die Wertentwicklung dieser Fonds, die sich aus Veränderungen des NIW, der Entwicklung des Immobilienmarktes und der Ausschüttung von Dividenden ergibt, wegen der fehlenden Kotierung relativ stabil. Dagegen unterliegen börsenkotierte Immobilienfonds einem Agio, der die Stimmung der Finanzmärkte widerspiegelt. Dies bringt Schwankungen und eine Volatilität mit sich, die in Phasen von Marktturbulenzen durchaus erheblich sein können.

Diese Stabilität war im März 2020 zu beobachten, als die Finanzmärkte in Folge der Corona-Krise und des ersten Lockdowns einbrachen. Zwar büssten nicht kotierte Immobilienfonds für diesen Monat 6 % ein, doch lag der Verlust für kotierte Fonds bei 16 %! Wenn man nun also ein Portfolio aus indirekten Immobilienanlagen stabilisieren möchte, entscheidet man sich besser für nicht kotierte Fonds.

Im zweiten Halbjahr 2020 erlebten kotierte Fonds einen Aufholeffekt: Das Gesamtplus für das Jahr lag bei 10.81 %, während die Performance für nicht kotierte Fonds nur bei 3.74 % lag (langfristig dürfte sie sich zwischen 3.5 % und 4.5 % bewegen). Zwar sind nicht kotierte Fonds defensiver im Falle von Marktkorrekturen, doch können sie gegenüber kotierten Fonds einige Monate schlechter abschneiden, wenn die Märkte im Aufwind sind. Solange, bis die Nettoinventarwerte ermittelt werden. Schliesslich wird die Volatilität nicht kotierter Fonds grösstenteils unterhalb der anderer kotierter Vehikel bleiben. Je nach Profil und Bedürfnissen der Anleger kann dies aber wichtiger sein als die reine Wertentwicklung.

Renditen vergleichbar mit direkten Immobilienanlagen

Vor allem, weil die Wertentwicklung nicht auf sich warten lässt. Tatsächlich sind die Renditen mit denen von direkten Immobilienanlagen vergleichbar. Dies macht nicht kotierte Fonds zu einer Alternative zu direkten Immobilienanlagen, um die Gesamtallokation bei gleichzeitig höherer Liquidität und vergleichbarem Risiko-/Renditeprofil zu diversifizieren.

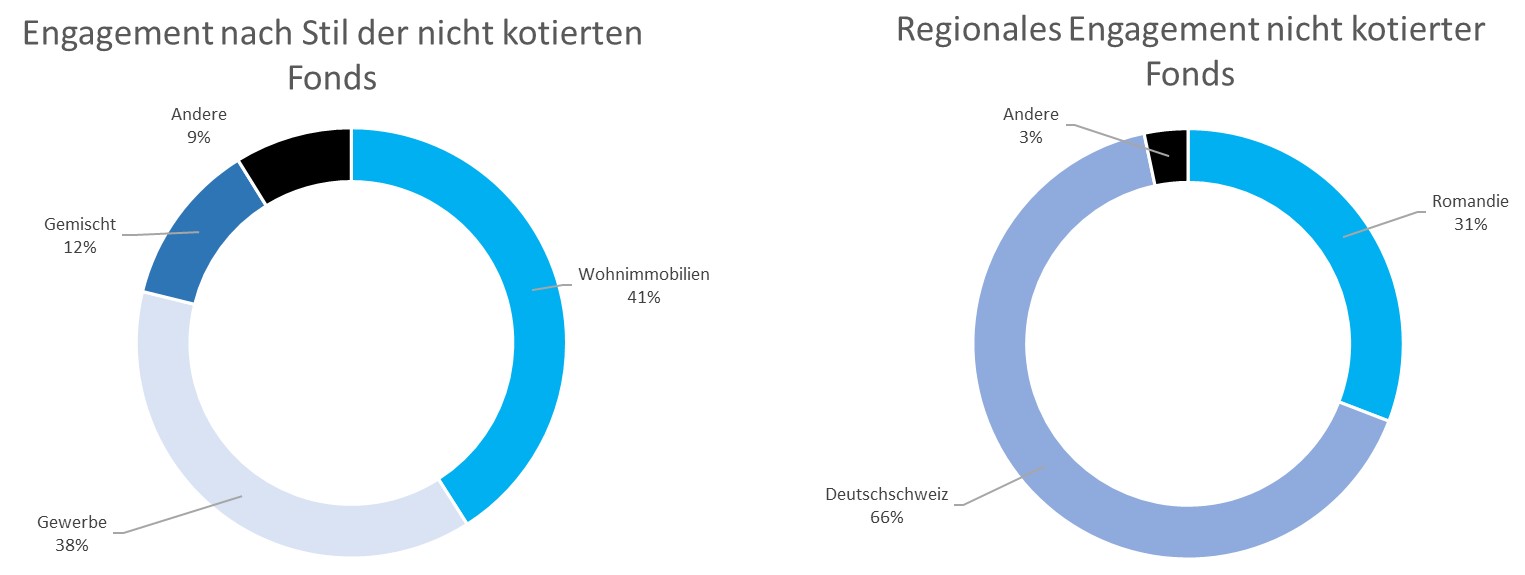

Diese Alternative ist umso interessanter als sich der Markt für nicht kotierte Fonds seit einigen Jahren diversifiziert, was die Geografie, die Sektoren, aber auch die Anlagestrategien betrifft (bezahlbarer Wohnraum, Immobilienentwicklung, Nischen usw.). Dies ermöglicht die Milderung einer wesentlichen Verzerrung im Bereich direkter Immobilienanlagen: Anleger konzentrieren sich tendenziell auf lokale Märkte, die sie gut kennen, und auf ein Segment, das sie beherrschen, meist Wohnimmobilien. Aus dieser Perspektive ermöglichen nicht kotierte Fonds eine einfache Diversifizierung von Immobilienanlagen, indem die Anlagetätigkeit und das Management an Experten abgegeben werden, die einen Mehrwert generieren können.

Quelle : IMvestir Partners SA

Mithilfe von nicht kotierten Immobilienfonds können Anleger bei ihren Immobilienanlagen ausserdem über die verschiedenen Instrumente entsprechend ihren Liquiditätsbedürfnissen, Risikopräferenzen und zeitlichem Anlagehorizont diversifizieren. Einfach ausgedrückt, bieten Immobiliengesellschaften und kotierte Fonds grössere Volumina und eine höhere Liquidität, sind aber auch riskanter, während nicht kotierte Fonds und Anlagestiftungen weniger liquide Instrumente mit geringer Volatilität darstellen, die sich für eine langfristige Strategie eignen.

Hier ist zu betonen: Da diese Art der Anlage wenig liquide ist, wird dringend empfohlen, langfristig zu investieren.

Hinzuzufügen ist, dass es in den vergangenen Monaten zu einer Verschiebung oder gar Aussetzung bei der Auflegung von Fonds oder bei Kapitalerhöhungen gekommen ist. Nach einem starken Zufluss frischer Mittel haben sich die Anleger in diesem Markt in weiten Teilen bereits positioniert. Ein Markt, der heute selektiver erscheint in einem Umfeld, das jedes Jahr stetig weiter wächst, mit neuen Akteuren und neuen Strategien.

So oder so, die Argumente für eine Diversifizierung der indirekten Immobilienanlagen mithilfe von nicht kotierten Fonds sind zahlreich. Eine sorgfältige Due Diligence ist jedoch vor der Zeichnung eines nicht kotierten Fonds in jedem Fall geboten. Die Liquidität ist tatsächlich gelegentlich gering, was den Ausstieg erschwert, und mit durchschnittlich 12 bis 24 Monaten können die Rückzahlungsfristen lang sein. Daher ist eine langfristige Strategie unabdingbar. Es wird ausserdem empfohlen, die Fondsentwicklung zu verfolgen, um eine Börsenkotierung zu antizipieren, was nach einigen Jahren der Wertentwicklung und des Wachstums durchaus möglich ist. In diesem Fall sollten Anleger ihre Strategie anpassen. Entweder verbleibt man im nun kotierten Fonds und nimmt die Volatilität für eine Wachstumsstrategie in Kauf. Oder man nimmt Gewinne mit, um gegebenenfalls in andere nicht kotierte Fonds zu investieren.

Letztlich ist eine Kombination von Instrumenten mit unterschiedlichen Risiko-/Ertragsprofilen sicherlich optimal. Dies ermöglicht es Anlegern, ihre Allokation mit Blick auf Struktur, Liquidität, Wertentwicklung und Volatilität ihres Portfolios entsprechend ihren Bedürfnissen – Risikoaversion, Inkaufnahme der Volatilität, Gewinnmitnahmen, zeitlicher Anlagehorizont usw. – zu diversifizieren.