Erheblicher Rückgang des Transaktionsvolumens

03/08/2023

7 Min

Die erste Hälfte des Jahres 2023 war durch einen sehr starken Rückgang der weltweiten Transaktionen gekennzeichnet, wobei laut CBRE das Volumen um 55 % zurückging.

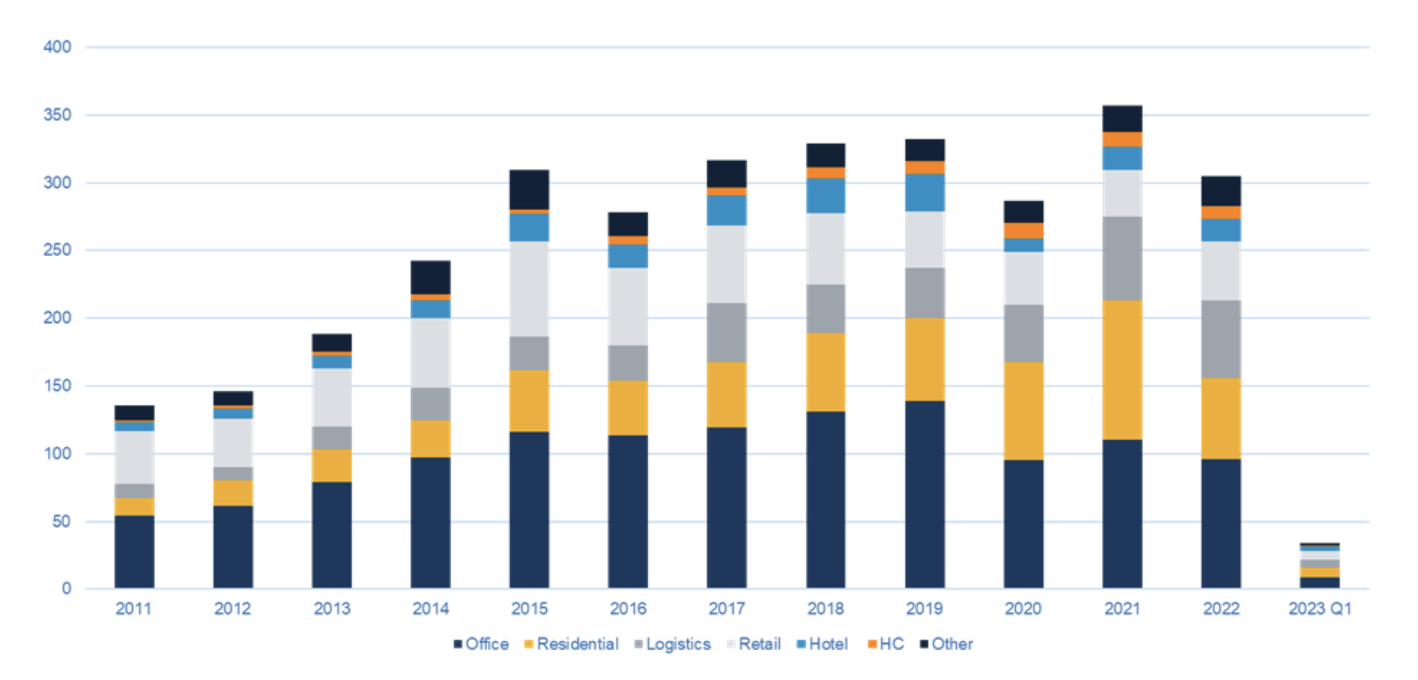

Wie die folgende Grafik zeigt, war dieser Trend in Europa besonders ausgeprägt und erreichte ein Niveau, das es seit der Finanzkrise vor rund 15 Jahren nicht mehr gegeben hatte.

Der grösste Rückgang wurde bei Wohnimmobilien verzeichnet, was die anhaltend hohe Differenz zwischen geforderten und angebotenen Preisen spiegelt.

Mit anderen Worten: Die Verkäufer waren nicht bereit, die Preise genügend zu senken, wohingegen die Käufer sich weigerten, tiefer ins Portemonnaie zu greifen – mit dem Ergebnis, dass Transaktionen nicht zustande kamen.

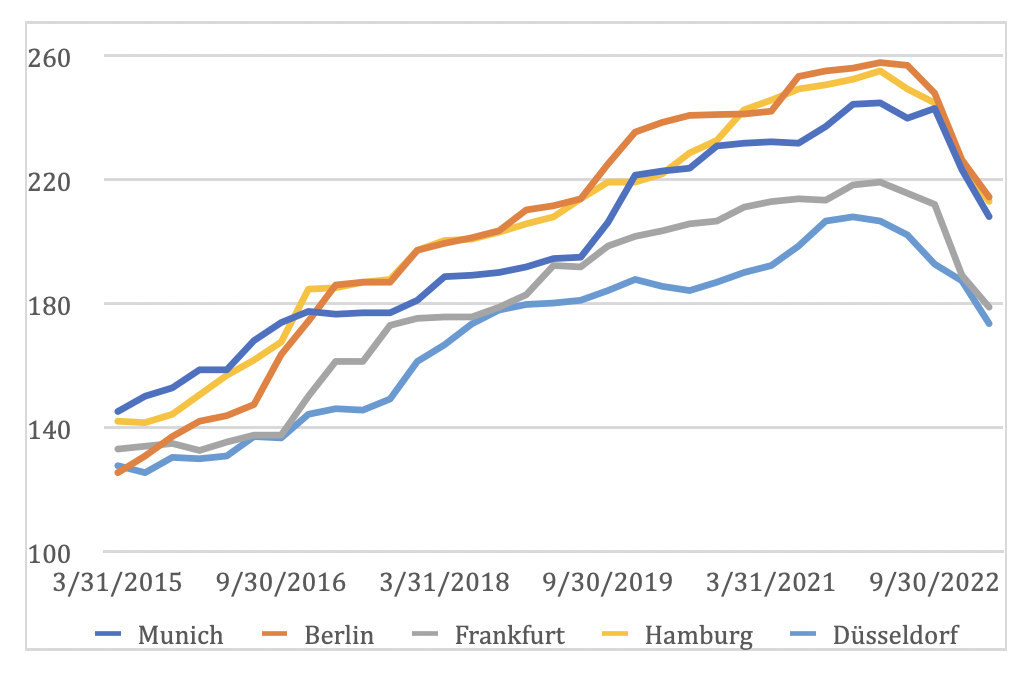

Diese Situation ist beunruhigend, zumal gewisse Werte bereits deutlich gesunken sind. Zum Beispiel sind in den letzten zwölf Monaten die Werte von Büroimmobilien in Deutschland um ca. 30 % gefallen, wie die folgende Grafik zeigt. Es stellt sich daher die Frage, welches Niveau erreicht werden muss, damit sich die Liquidität wieder etwas normalisiert ...

Schwierige Zeiten für Büroinvestitionen in den meisten Regionen

Wie in Europa, wenn nicht sogar noch deutlicher, ist in den USA die Stimmung mit Blick auf Büroimmobilien negativ.

Die Zahl der Manager, die bereit sind, neues Kapital in diesen Sektor zu investieren, ist sehr begrenzt, und in Bezug auf Kredite sagen Experten vermehrte Zahlungsausfälle bei den fällig werdenden Darlehen voraus. Dieses Problem könnte sich noch dadurch verschärfen, dass sich für viele ältere Gebäude sowohl in den Vororten als auch in den Grossstädten kaum neue Mieter finden lassen.

Auch in Asien ist ein Abwärtstrend bei den Werten von Büroimmobilien zu beobachten. Hier stehen mehrere Mietmärkte unter Druck, was teilweise auf ein zu grosses Angebot an Flächen zurückgeführt werden kann. Nennenswerte Ausnahmen dieser Regel sind Seoul, Singapur und Tokio, wo die Leerstandsquoten von Mietimmobilien weniger als 5 % betragen. Shanghai hingegen ist der am stärksten betroffene asiatische Markt mit einer Leerstandsquote von knapp 18 %.

Andere Immobiliensektoren zeigen aber eine gewisse Widerstandsfähigkeit.

So entwickeln sich die Erträge aus Wohnimmobilien weiterhin positiv, denn die Mieten sind stabil oder steigen sogar (bei Werten, die sich nur langsam an den Rückgang anpassen, auch wenn das noch nicht ausreicht, um Transaktionen anzukurbeln). Der Logistiksektor neigt weiterhin Stärke, auch wenn die Mietpreise etwas langsamer steigen. Die Mieten im Einzelhandelssektor stabilisieren sich, insbesondere in Asien.

Immobilien und Wirtschaft in der Schweiz halten sich gut

Nachdem die nationale Inflationsrate in der Schweiz Anfang des Jahres ihren Höchststand von 3,5 % erreicht hatte, fiel sie im Juni 2023 auf 1,7 %, den niedrigsten Stand im letzten Jahr.

Die Nettozahlen bei der Zuwanderung steigen weiter an. 2022 wurde der höchste Stand seit zehn Jahren verzeichnet. Das erste Quartal 2023 zeigt weiterhin keine Anzeichen einer Verlangsamung.

Dieser Zustrom ist auf die anhaltend niedrigen Arbeitslosenquoten, die landesweit durchschnittlich unter 2,5 % liegen, sowie auf wirtschaftliche Schwierigkeiten in Europa und anderen Regionen zurückzuführen.

Die hohe Nettozuwanderung regt die Nachfrage nach Wohnraum an, während das Angebot aufgrund der schleppenden Bautätigkeit, der hohen Baukosten und der hohen Zinssätze begrenzt ist, alles Faktoren, die die Bauträger davon abhalten, mit neuen Angeboten aufzuwarten. Diese Knappheit äussert sich auch in einer kürzeren Insertionsdauer auf dem Markt, der nationale Durchschnitt beträgt nur 25 Tage, um Mieter für Wohnraum zu finden. Infolgedessen steigen die Mieten (3 % im Jahresverlauf, 50 % über dem jüngsten Durchschnitt), und auch bei Stockwerkseigentum und Einfamilienhäusern wurden Preissteigerungen beobachtet, die laut dem Index von IAZI SI PRIVATE PR im vergangenen Jahr 4,60 % betrugen.

Nichts weist darauf hin, dass sich diese Trends in den kommenden Monaten ändern werden. Im Gegenteil: Faktoren wie die hohe Baukosten, relativ teures Kapital und eine unzureichende Anzahl an Entwicklungsprojekten begrenzen weiterhin das Angebot an Wohnimmobilien, während eine gesunde Wirtschaft und eine niedrige Arbeitslosenquote den Druck auf die Nachfrage aufrechterhalten und so eine Zunahme der Knappheit bewirken dürften. Dennoch scheinen die jüngsten Daten auf eine Beruhigung hinzudeuten, weshalb wir den Markt in den kommenden Monaten weiter beobachten werden.

Bei Büroimmobilien blieben die Mieten weitgehend stabil, wobei in der Region Zürich einige Erhöhungen zu verzeichnen waren. Der Anstieg der Leerstandsquoten wird durch das Beschäftigungswachstum begrenzt. Das Zinsumfeld hat jedoch zu einem Anstieg der Diskontierungssätze geführt, was sich weiterhin negativ auf die Inventarwerte auswirkt. Bei Wohngebäuden und im Bürosektor sind Wertverluste von etwa 10%–15 % entstanden. Vor diesem Hintergrund ist das Transaktionsvolumen derzeit auf einem Tiefststand, was darauf hindeutet, dass die Preise ihre Abwärtsbewegung fortsetzen werden.

Daher könnten sich Anlegern bei steigenden Renditen attraktive Gelegenheiten bieten. Und wenn die erwartete Stabilisierung der Zinssätze eintritt, könnten sich diese Gelegenheiten bis zum Jahresende ergeben.

Die Schweiz verabschiedet ein ehrgeiziges Umweltgesetz

Umweltaspekte bleiben für die Zukunft des Immobiliensektors in der Schweiz und anderswo von zentraler Bedeutung.

Am 18. Juni 2023 stimmte das Land für das «Klimagesetz», das regulatorische Ziele für die Dekarbonisierung des Landes festlegt. Das Gesetz strebt die Reduzierung der CO2-Emissionen um 64 % gegenüber 1990 (bis 2040) an und schreibt vor, dass die Emissionen von da an niedriger sein müssen als die CO2-Absorption.

Dieses Gesetz enthält einen Immobilienteil, der hohe Ziele für die Branche festlegt: Die CO2-Emissionen sollen bis 2040 um 82 % (gegenüber dem Stand von 1990) gesenkt werden, ab 2050 muss die CO2-Nettobilanz positiv sein.

Damit diese Ziele erreicht werden, sind Massnahmen zur Unterstützung vorgesehen, z. B. ein Zuschuss von bis zu über 2 Mia. CHF, um Eigentümern bei der Umstellung von Heizsystemen, die mit fossilen Brennstoffen betrieben werden, auf nachhaltigere Alternativen wie Wärmepumpen und Fernwärme zu helfen.

Und jetzt?

Die jüngsten Bankenpleiten in den USA könnten zu einer Kreditklemme und einer Rezession in der zweiten Hälfte des Jahres 2023 führen. Die Lage könnte im Zuge der unsicheren Entwicklung des Ukrainekonflikts Ende 2023 oder 2024 negative Auswirkungen auf das europäische Wachstum haben und zu einer Verlangsamung der Mietmärkte führen. Andererseits rechnen die Finanzmärkte mit dem Ende des Zinserhöhungszyklus und mit Zinssenkungen im nächsten Jahr, was die Renditen stabilisieren könnte, sobald sie vollständig neu bewertet wurden.

Im Lichte dieser Entwicklungen sollten Marktteilnehmer, die sich aufgrund der grossen Differenzen zwischen geforderten und angebotenen Preisen abwartend verhalten hatten, vielleicht eine Rückkehr auf den Markt in Betracht ziehen.

In dieser Hinsicht verdienen vielleicht mehrere Themen besondere Aufmerksamkeit:

-

- Es scheint zunehmend ratsam, Strategien zu bevorzugen, die sich auf das Recycling von Vermögenswerten und deren Neupositionierung im Hinblick auf langfristige ökologische Nachhaltigkeit konzentrieren, insbesondere da diese Strategien häufig von grossen finanziellen und regulatorischen Unterstützungen seitens der Behörden profitieren.

-

- Der Wohn- und der Logistiksektor beweisen Stabilität und Widerstandsfähigkeit, und die laufende Neubewertung der Preise bietet attraktive Möglichkeiten. Besondere Aufmerksamkeit könnte in diesem Zusammenhang Wohnimmobilien in der Schweiz geschenkt werden.

-

- Die Stimmung gegenüber Grossbritannien hat sich verbessert, das Transaktionsvolumen hat sich erholt und der Aufwärtstrend der Renditen ist weniger stark. Auch wenn dieser Markt seinen Tiefpunkt vielleicht noch nicht erreicht hat, sollte er beobachtet werden.

-

- Der globale Index der Real Investment Trusts (REITs), der stark in Büroflächen engagiert ist, verzeichnete in diesem Jahr einen erneuten Rückgang um 11,1 %, was einer kumulativen Korrektur von rund 40 % seit 2020 entspricht. Börsenkotierte Immobilieninvestitionen können bereits jetzt ein Aufwärtspotenzial aufweisen, denn sie scheinen einen künftigen Rückgang der zugrunde liegenden Preise im Voraus eingepreist zu haben.